Como fazer seu Credenciamento para NFC-e para SP.

Neste artigo iremos mostrar como fazer seu credenciamento para emissão de NFC-e para SP.

1º Passo Ter seu certificado A1 ou A3 instalado em seu computador;

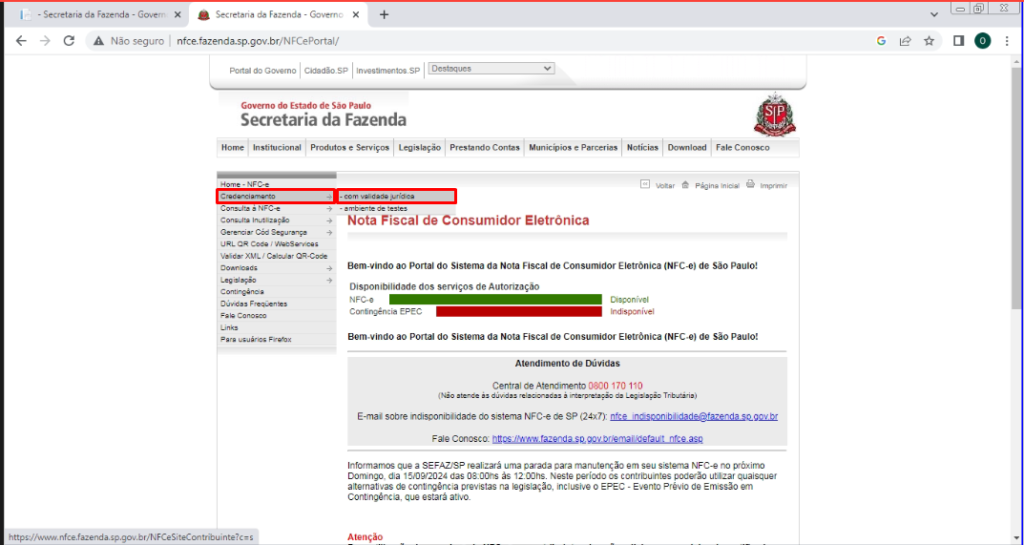

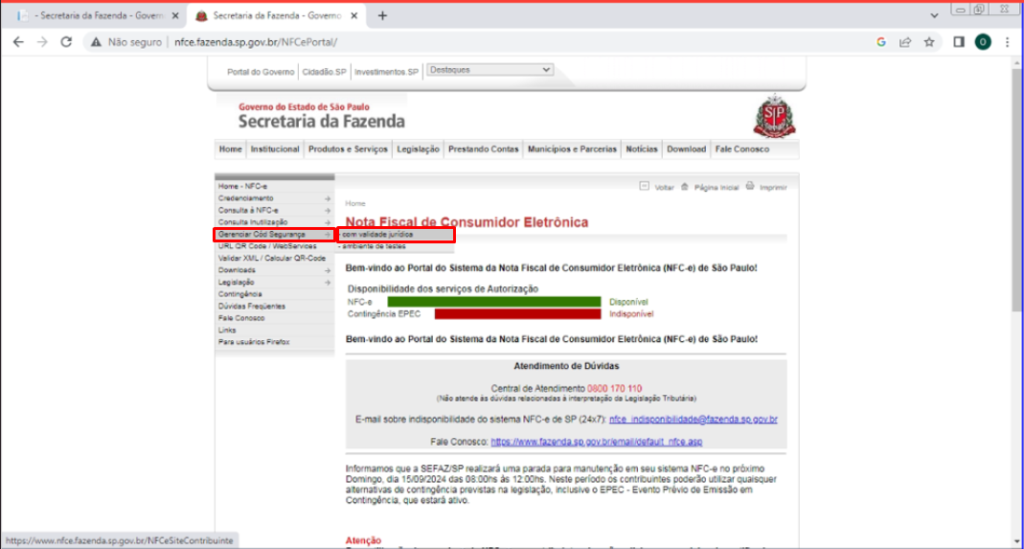

2º Acessar site: http://www.nfce.fazenda.sp.gov.br/NFCePortal/ ;

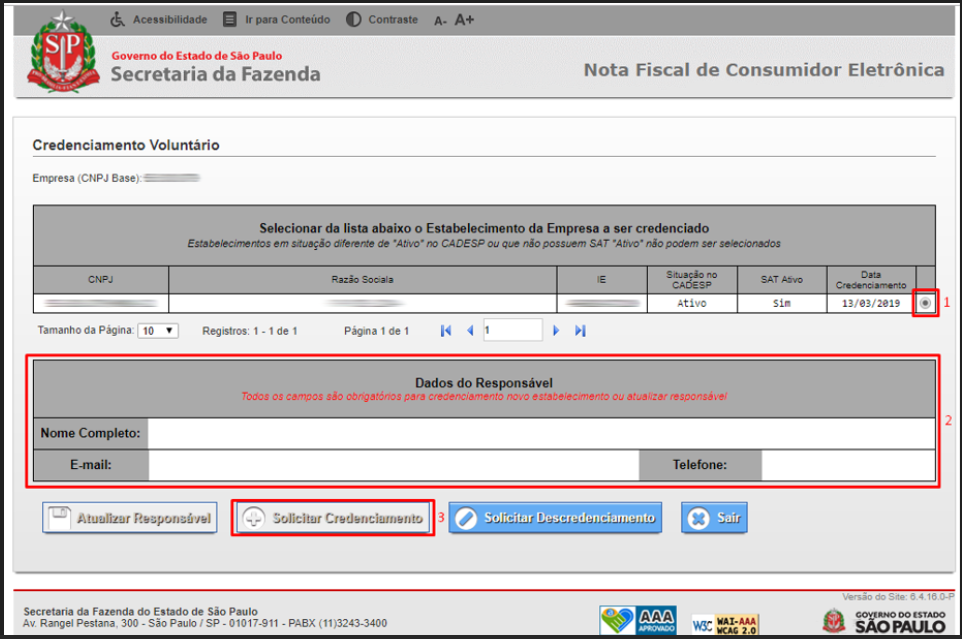

3º Ir em Credenciamento > Com Validade Jurídica > Selecionar seu Certificado;

4º Clicar em solicitar Credenciamento;

5º Ao voltar a tela de inicio do site, clicar em Gerenciar Cód Segurança Com Validade Jurídica > Selecionar seu Certificado;

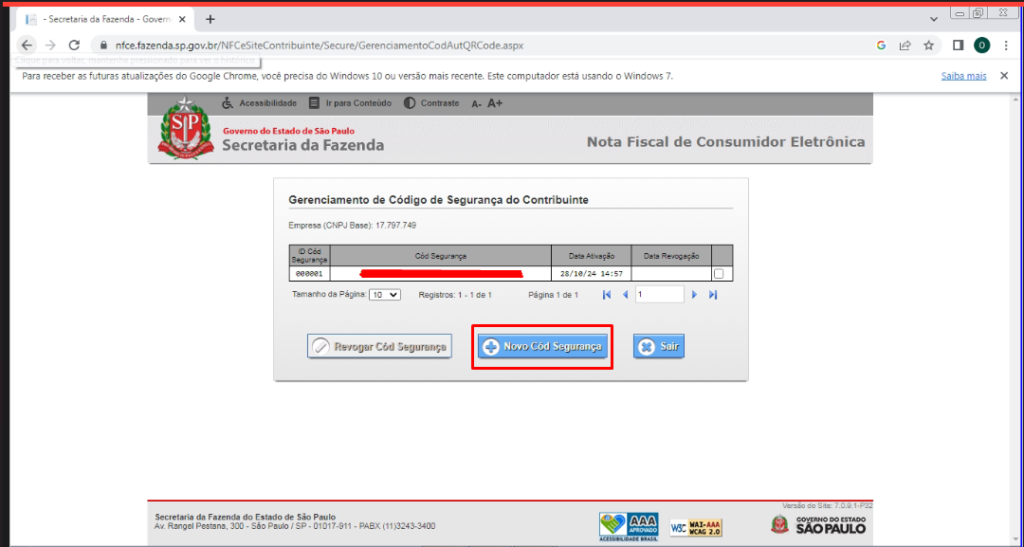

5º Clicar em Novo Cód Segurança.

Pronto feito seu credenciamento para emissão de NFC-e, agora entre em contato com suporte para configuração em seu sistema.

Atenciosamente

Equipe Desoft7