Como fazer parcelamentos de um lançamento de contas

Nesse artigo vamos aprender a como fazer um lançamento de contas ser parcelado em duas ou mais vezes, usando a ferramenta do utilitários ‘Parcelar contas’

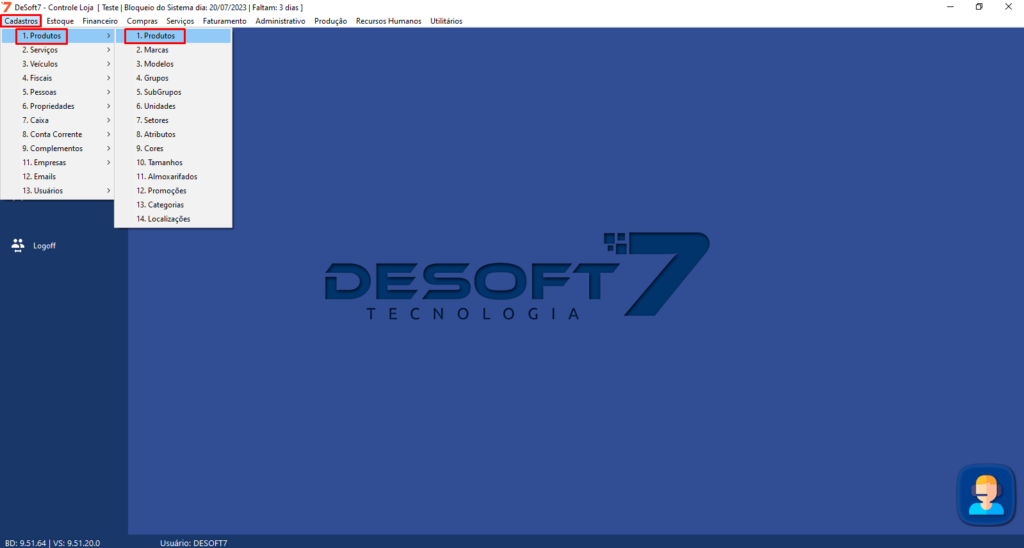

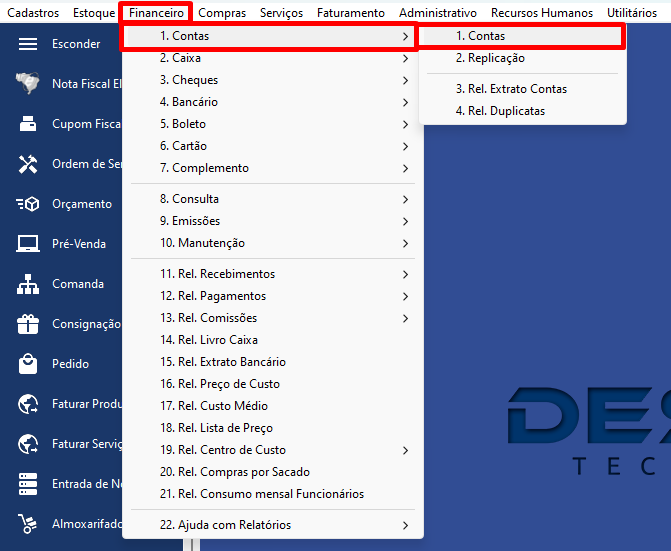

1º Passo: Acesse a tela do contas seguindo o caminho a seguir.

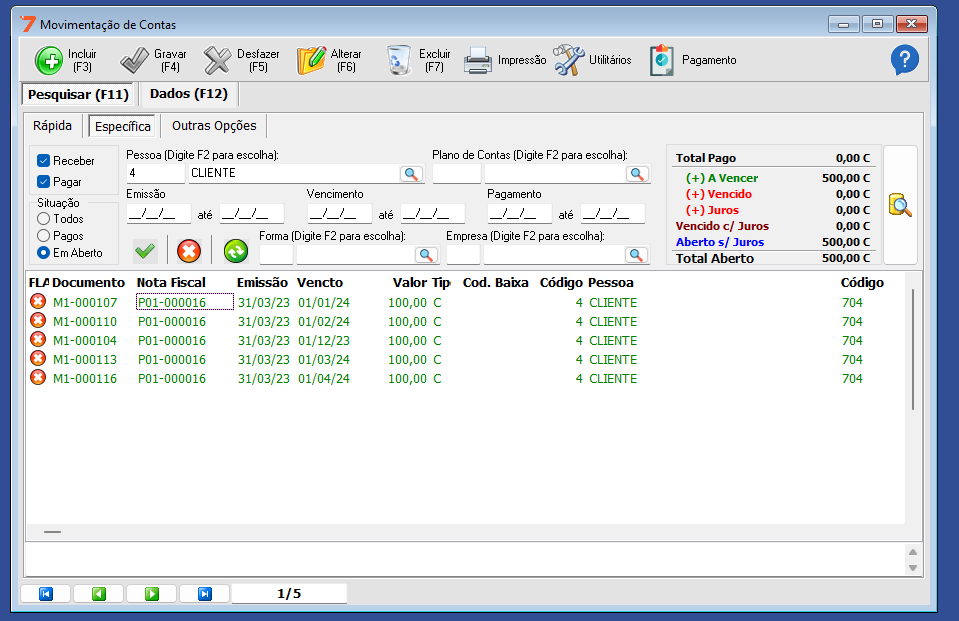

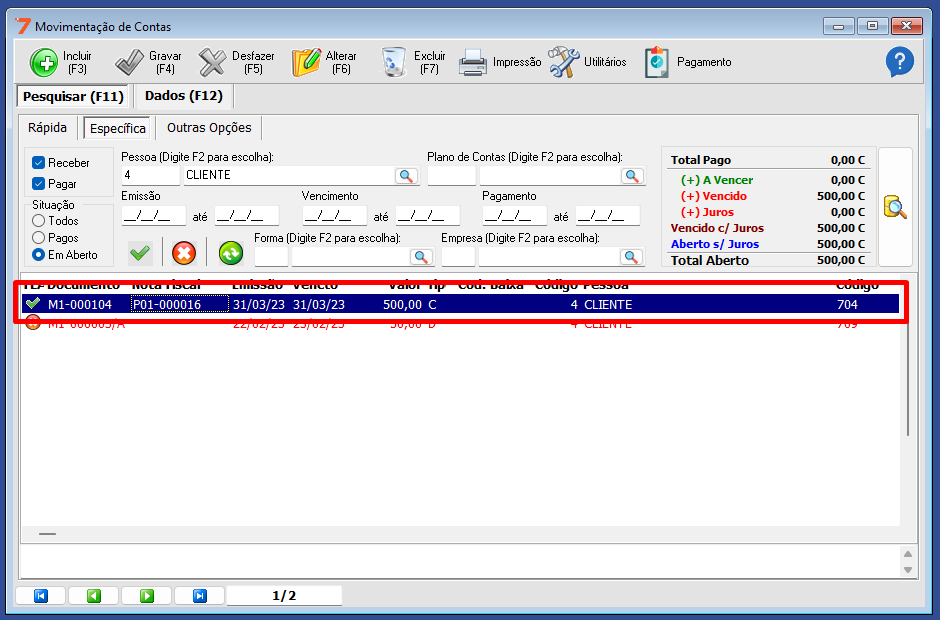

2º: Com a tela do contas aberta, localize e selecione o lançamento que deseja parcelar, nesse exemplo vamos fazer o parcelamento do lançamento de R$500 para que o cliente consiga fazer o pagamento de parcelas independentes.

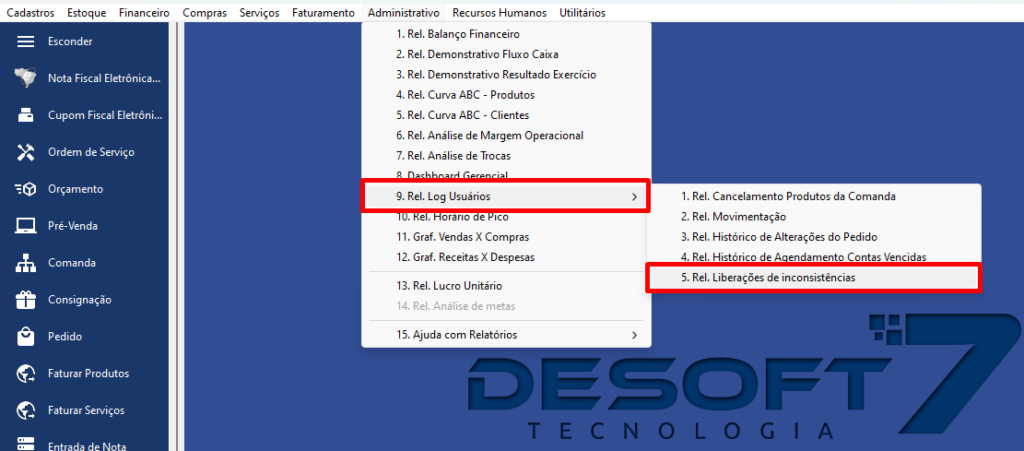

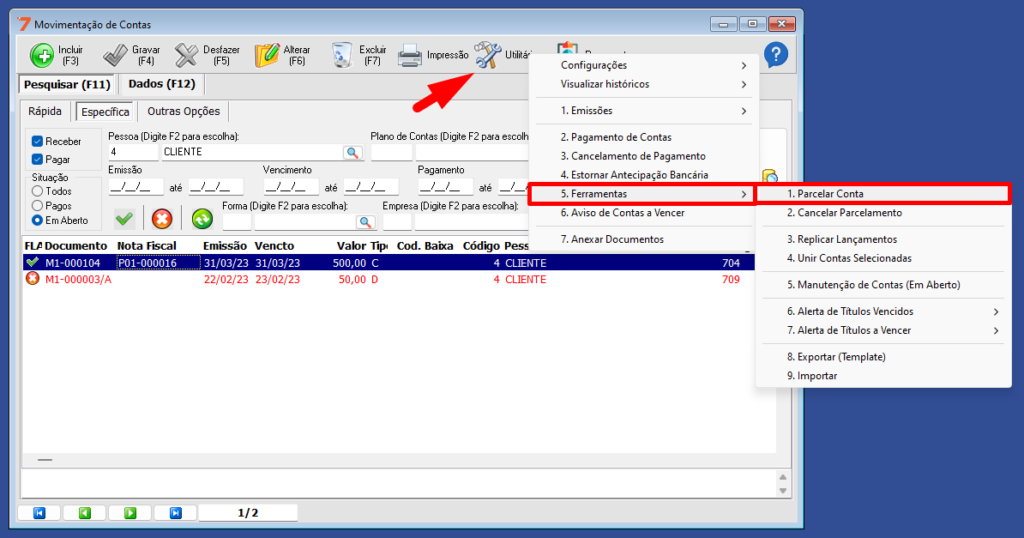

3º: Com isso feito basta ir em no botão Utilitários > Ferramentas > Parcelar Contas.

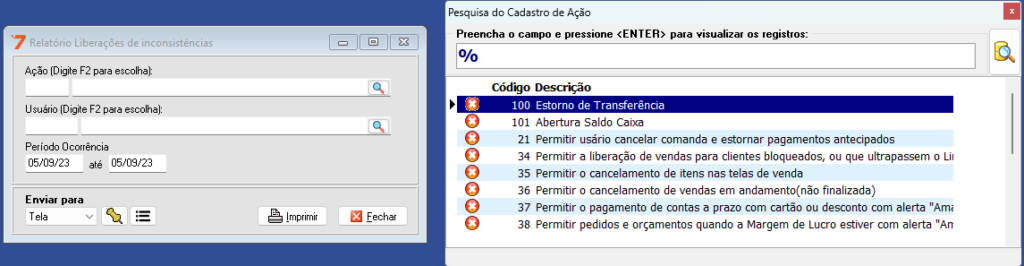

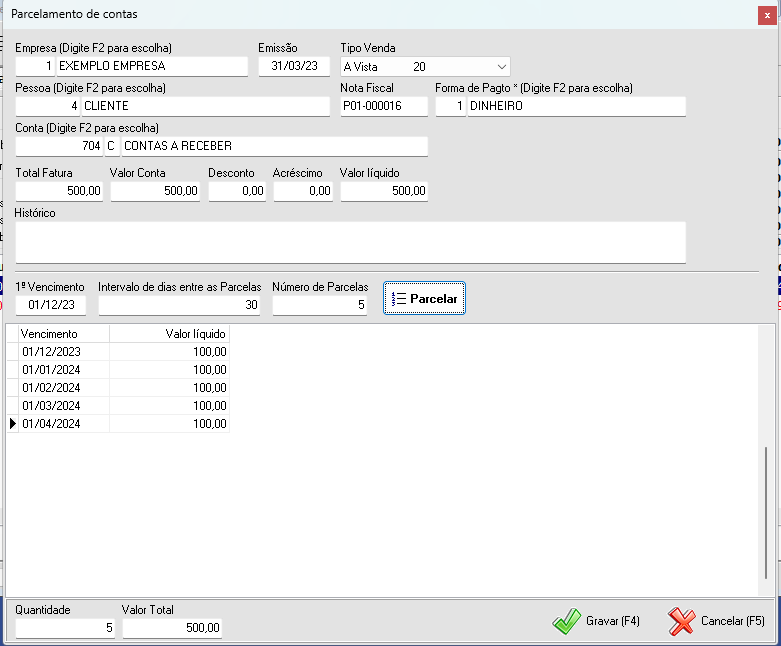

4º: Essa tela deverá ser aberta para você, insira agora o formato de parcelamento que deseja e clique no parcelar.

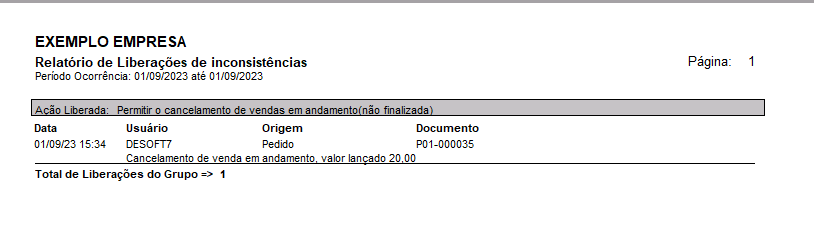

5º: Assim que for clicado no gravar ou apertado o F4 do teclado o parcelamento vai ser efetivado, aparecendo dessa forma na tela do contas.