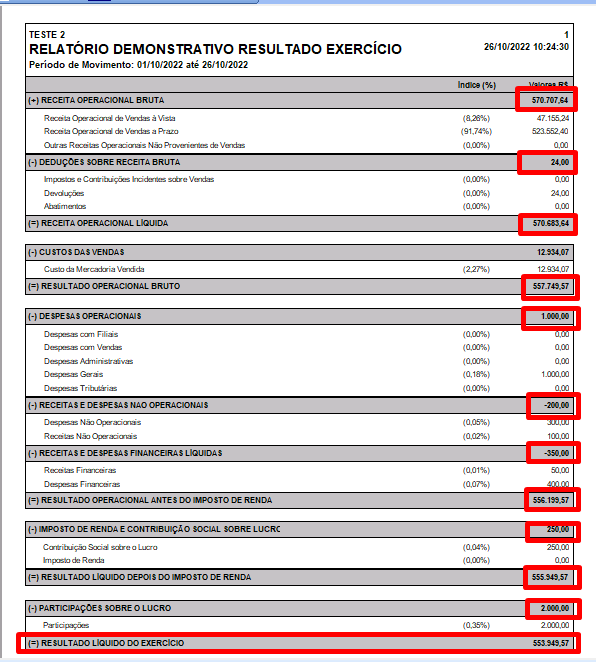

Manual do relatório de DRE

Nesse artigo iremos aprender como funciona o relatório de DRE em cada etapa.

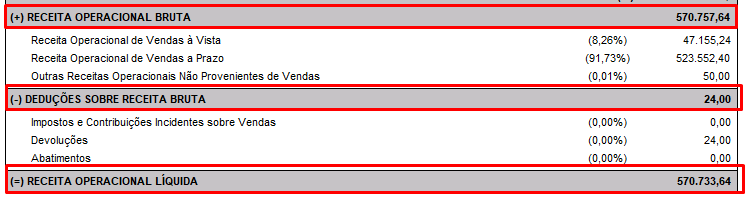

– Etapa Receita operacional Bruta.

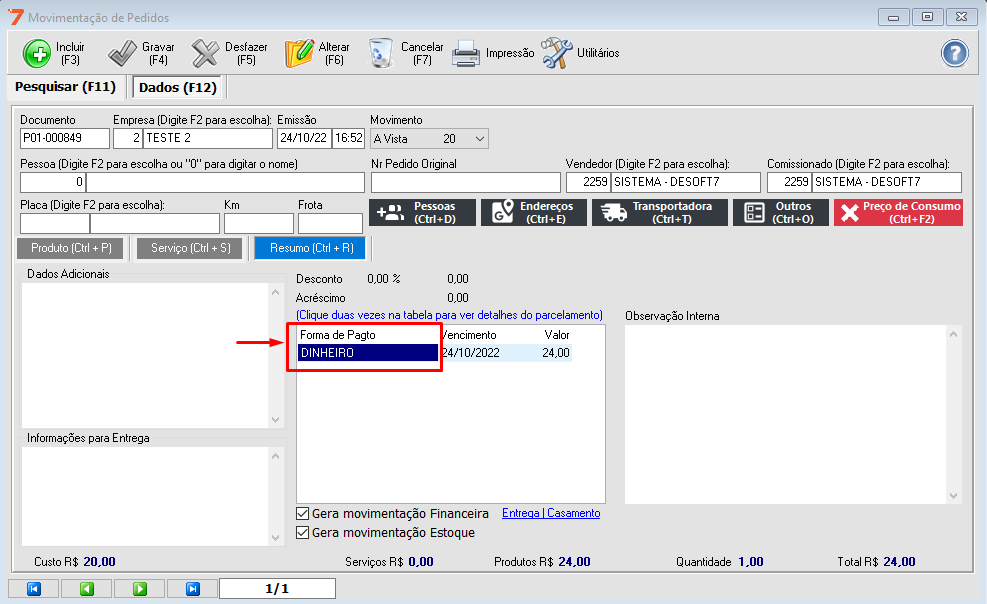

Receita Operacional de Vendas á Vista: Contabiliza todas as vendas em que o movimento é Á VISTA, relacionados aos recebimentos nas formas de pagamento dinheiro, pix, depósito, cartão de débito, cheque a vista, entre outras formas. Ex:

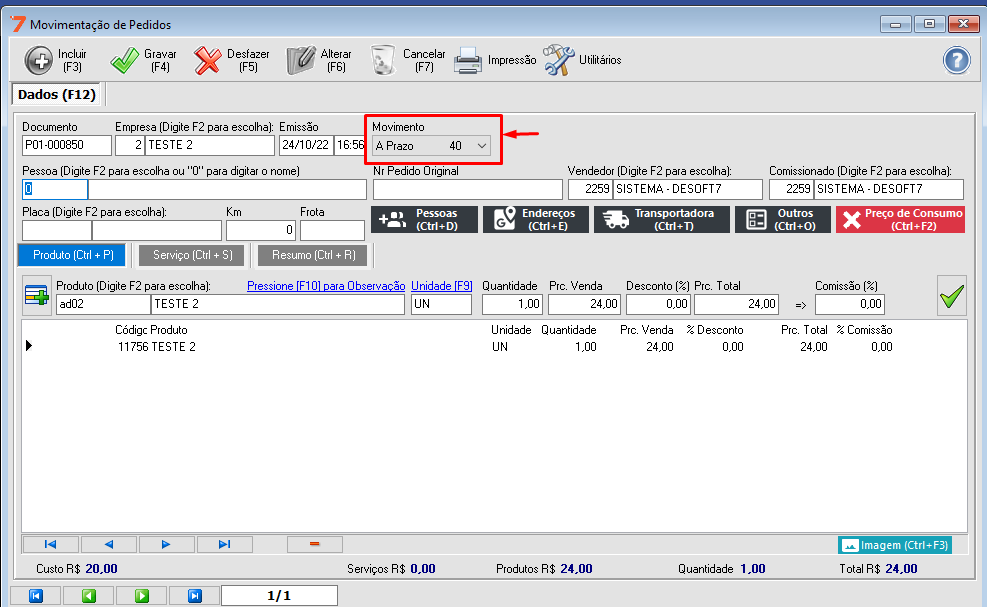

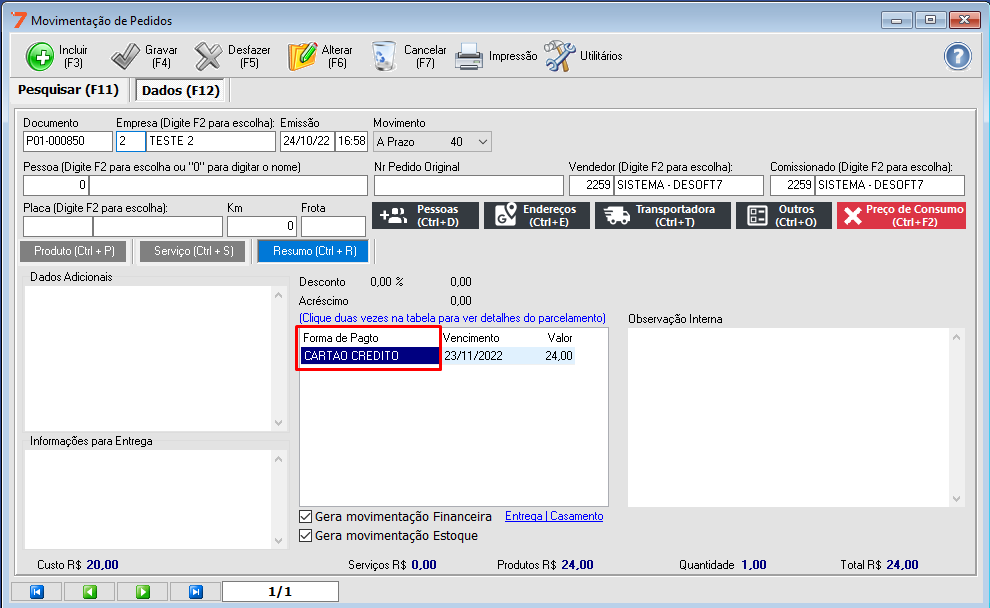

Receita operacional de Vendas a Prazo: Contabiliza todas as vendas em que o movimento é A PRAZO, relacionados aos recebimentos nas formas de pagamento crediário, cartão de crédito, boleto, cheque pré-datado, entre outras formas. Ex:

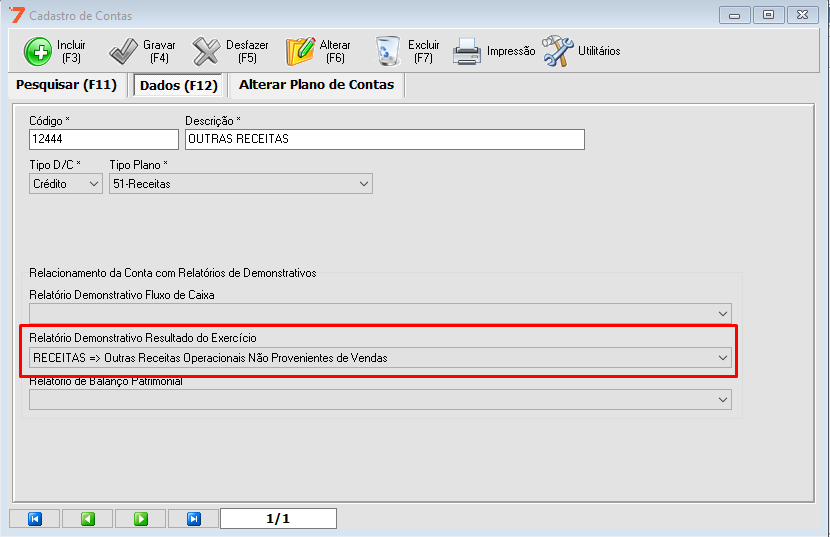

Outras Receitas Operacionais Não Provenientes de Vendas: Contabiliza lançamentos de caixa ou contas pagas com um determinado plano de contas que está configurado como Outras Receitas Operacionais Não provenientes de Vendas. Ex:

– Etapa Dedução sobre Receita Bruta.

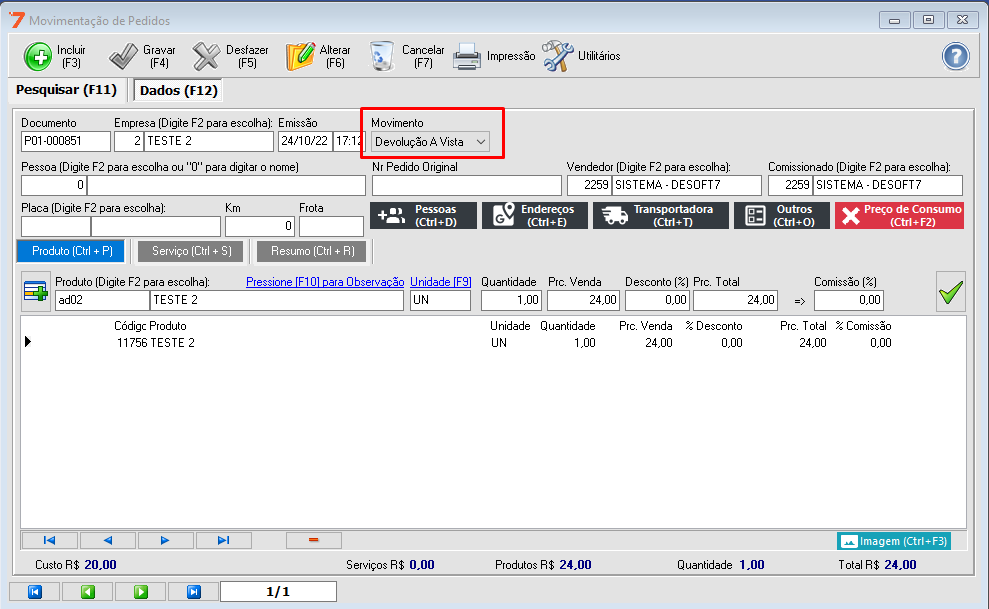

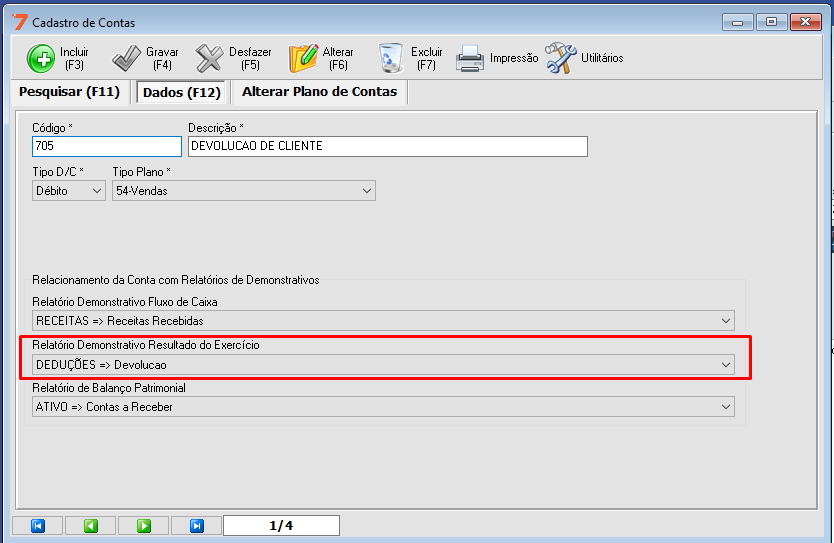

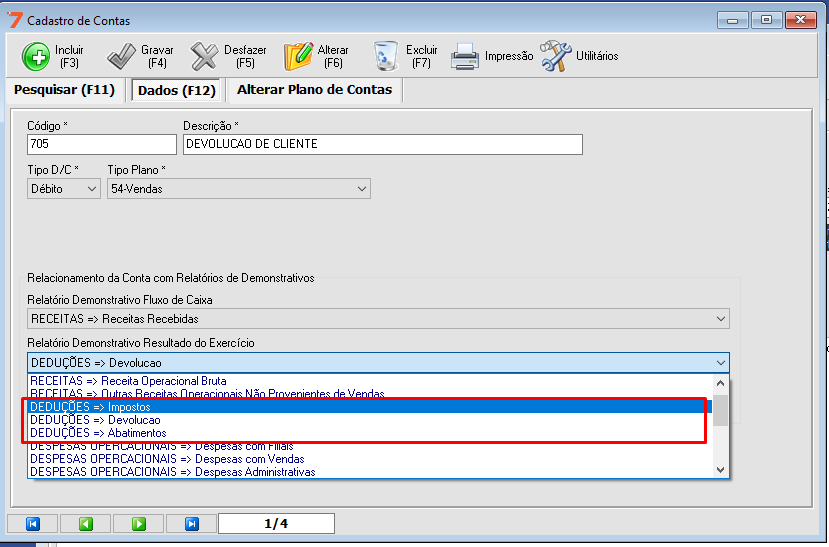

Nessa etapa consta devolução de venda e lançamentos de caixa ou contas pagas configuradas com um determinado plano de contas referente a Impostos e Contribuição Incidentes sobre Vendas, Devoluções e Abatimentos.

Exemplo referente a Devoluções:

Outras opções:

– Etapa Receita Operacional Liquida:

Nessa etapa trás o resultado referente ao total de RECEITA OPERACIONAL BRUTA – DEDUÇÕES SOBRE RECEITA BRUTA.

– Etapa Custo das Vendas.

Nessa etapa contabiliza o custo dos produtos vendidos(Quantidade vendida x Custo do produto que estava no dia da venda), ou seja, o sistema pega esse valor total com base nas vendas realizadas no período filtrado.

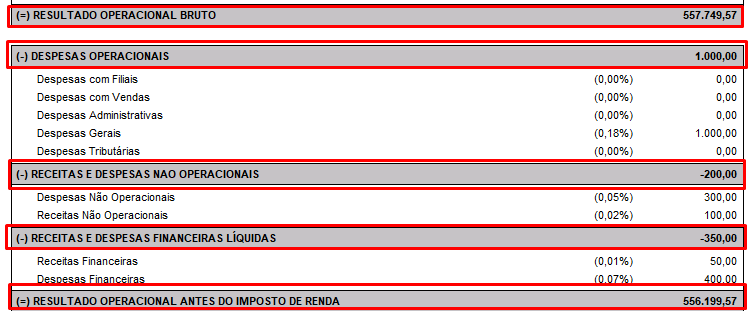

– Etapa Resultado Operacional bruto.

Nesse etapa trás o resultado total de RECEITA OPERACIONAL LÍQUIDA – CUSTO DAS VENDAS.

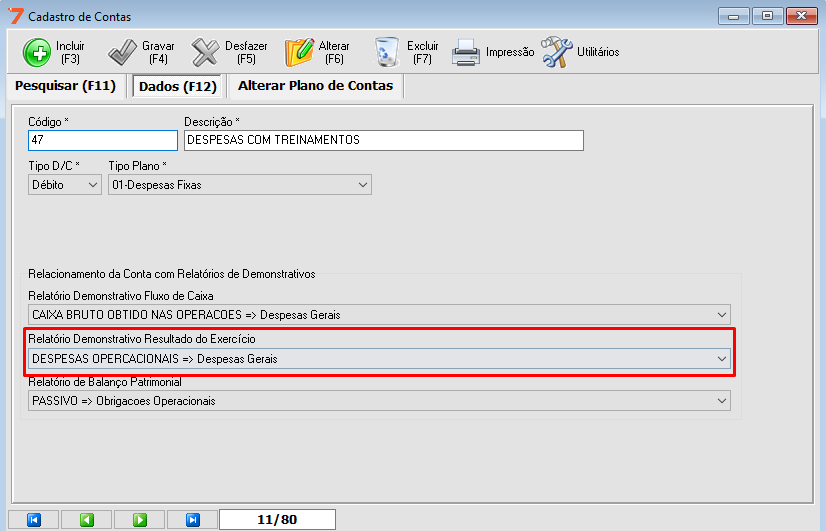

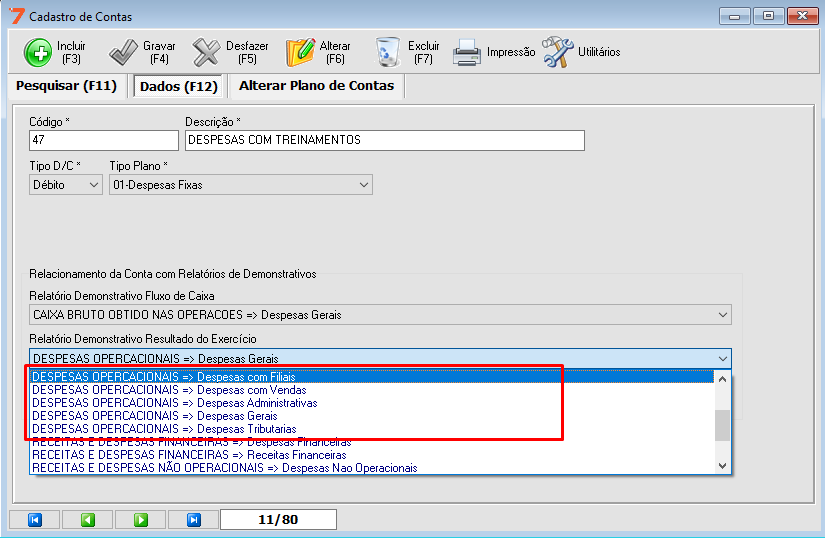

– Etapa Despesas Operacionais:

Nessa etapa contabiliza todas as despesas lançadas no sistema e pagas com um determinado plano de contas onde está configurado como Despesas com Filiais, Despesas com Vendas, Despesas Administrativas, Despesas Gerais, Despesas Tributárias.

Exemplo referente a Despesas Gerais:

Outras opções:

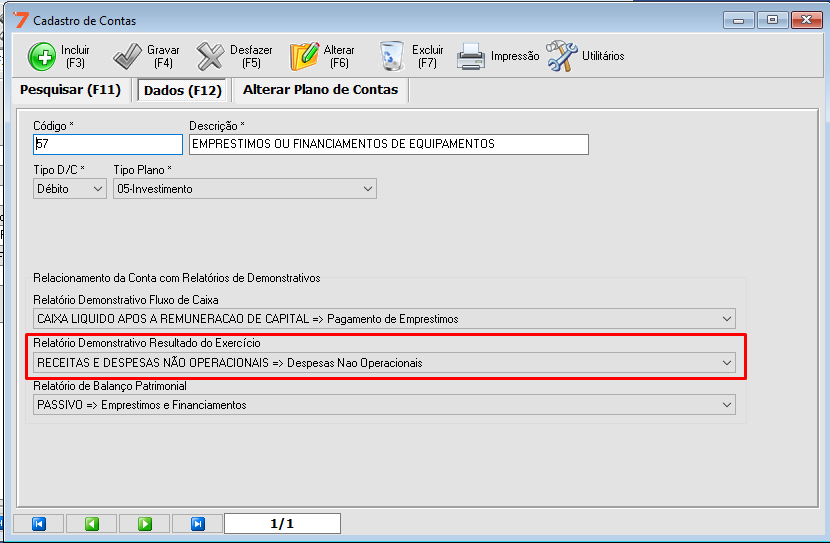

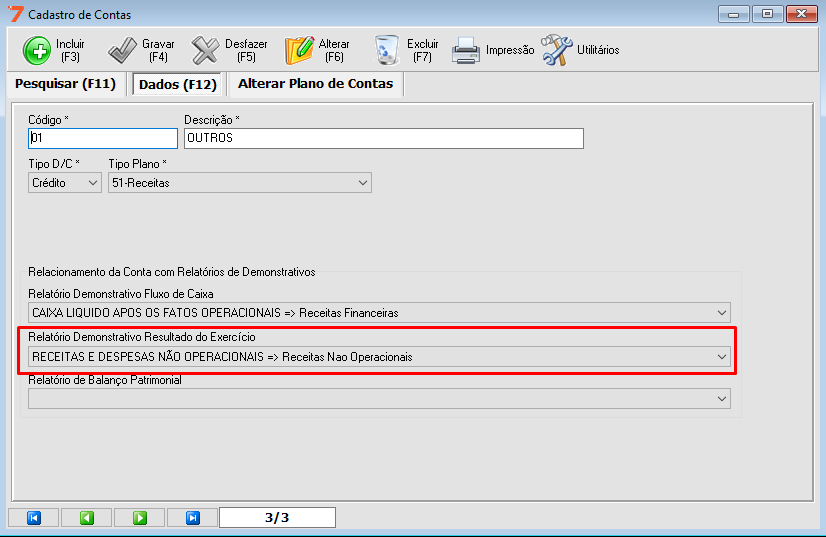

– Etapa Receitas e Despesas não Operacionais:

Nessa etapa contabiliza todas as despesas e receitas lançadas no sistema e pagas com um determinado plano de contas onde está configurado como Despesas Não Operacionais, Receitas Não Operacionais.

Exemplo Despesas Não Operacionais:

Exemplo Receitas Não Operacionais:

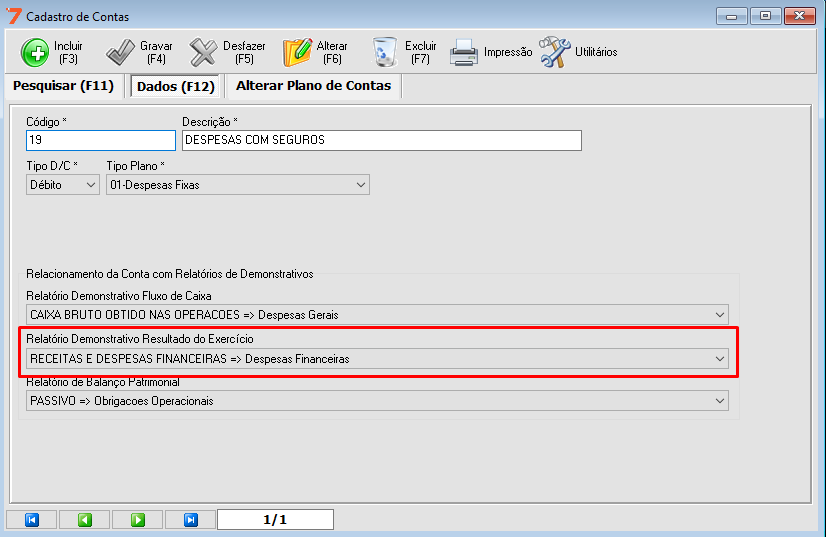

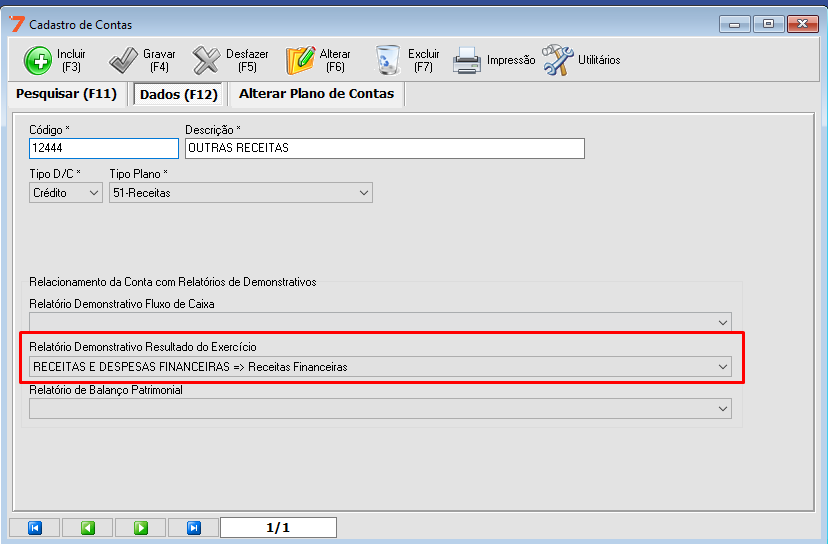

– Etapa Receitas e Despesas Financeiras Líquidas:

Nessa etapa contabiliza todas as despesas e receitas lançadas no sistema e pagas com um determinado plano de contas onde está configurado como Receitas Financeiras, Despesas Financeiras.

Exemplo Despesas Financeiras:

Exemplo Receitas Financeiras:

– Etapa Resultado Operacional Antes do Imposto de Renda.

Nessa etapa trás o resultado total de RESULTADO OPERACIONAL BRUTO – DESPESAS OPERACIONAIS – RECEITAS E DESPESAS NAO OPERACIONAIS – RECEITAS E DESPESAS FINANCEIRAS LÍQUIDAS.

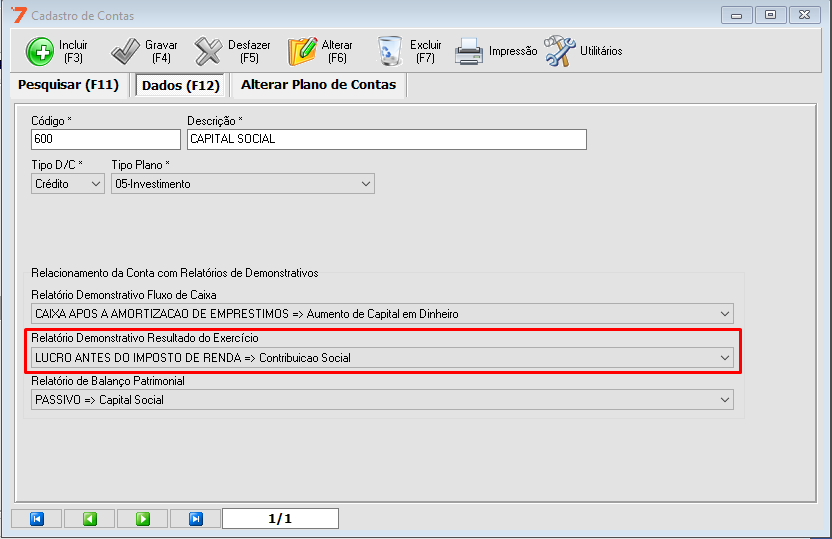

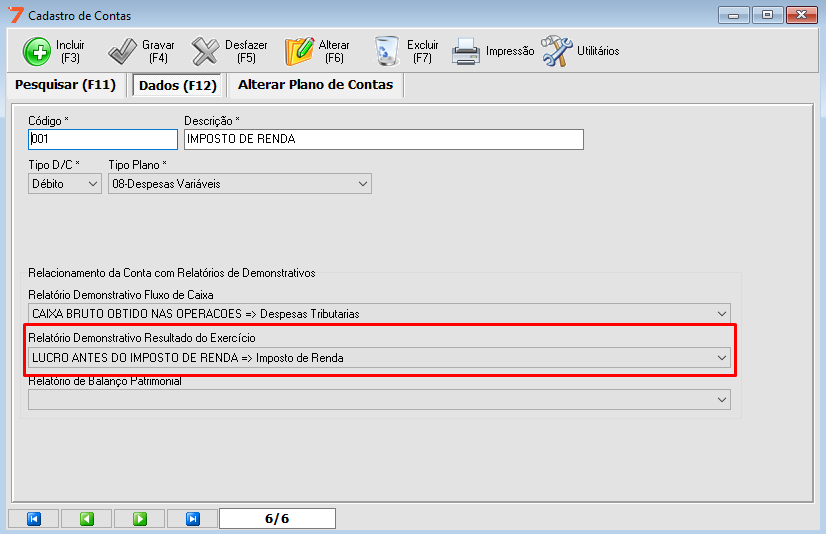

– Etapa Imposto de Renda e Contribuição Social Sobre Lucro:

Nessa etapa contabiliza todas as despesas lançadas no sistema e pagas com um determinado plano de contas onde está configurado como Contribuição Social sobre o Lucro, Imposto de Renda.

Exemplo Contribuição Social sobre o Lucro:

Exemplo Imposto de Renda:

– Etapa Resultado Líquido depois do Imposto de Renda:

Nesse etapa trás o resultado total de RESULTADO OPERACIONAL ANTES DO IMPOSTO DE RENDA – IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL SOBRE LUCRO.

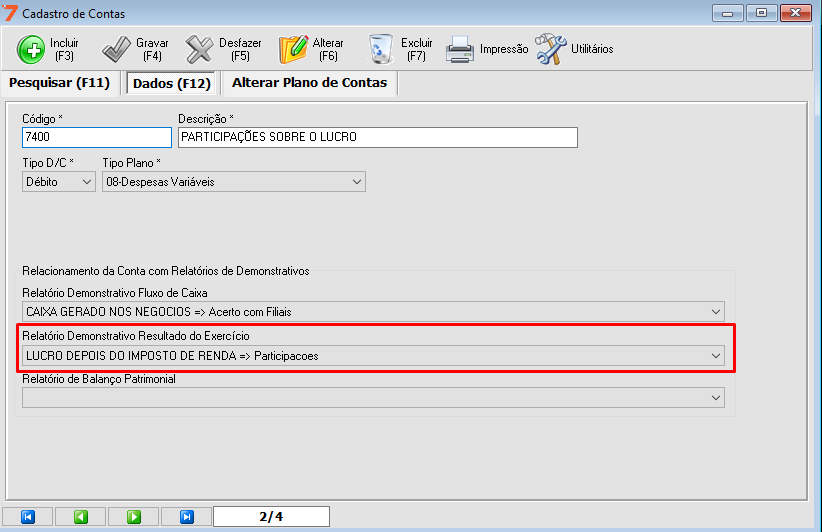

– Etapa Participações Sobre o Lucro:

Nessa etapa contabiliza todas as despesas lançadas no sistema e pagas com um determinado plano de contas onde está configurado como Participações.

Exemplo Participações:

– Etapa Resultado Liquido do Exercício:

Nesse etapa trás o resultado total de RESULTADO LÍQUIDO DEPOIS DO IMPOSTO DE RENDA – PARTICIPAÇÕES SOBRE O LUCRO.

Exemplo completo: