Manual do relatório de fluxo de caixa

Nesse artigo iremos aprender como funciona o relatório de FLUXO DE CAIXA em cada etapa.

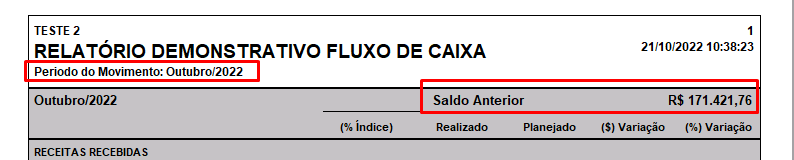

– Etapa inicial:

Saldo anterior: O saldo anterior envolve os saldos do CAIXA e CONTA CORRENTE (saldo conciliado) considerando o final antes do período filtrado, ou seja, seguindo o exemplo em anexo, o sistema apontou o saldo final do mês de setembro.

– Etapa Receitas recebidas:

O sistema considera como receitas recebidas de acordo com as seguintes movimentações:

– Vendas/Recebimentos a vista no DINHEIRO, PIX, DEPÓSITO;

– Cheques depositados na conta corrente(realizado pela tela de controle de cheques);

– Vendas/Recebimento no cartão de DÉBITO, já o cartão de CRÉDITO entra com base na data de previsão de recebimento do cartão. Ex: Foi realizado uma venda no dia 21/10 no cartão de crédito a vista, a previsão para eu receber essa venda é de 30 dias, seguindo esse exemplo, esse valor só vai entrar no fluxo no próximo mês.

Obs: Caso a empresa realiza a conferencia dos recebimentos de cartão na tela de controle de cartão, no relatório vai começar a considerar com base na data de conferencia do cartão.

– Antecipações de BOLETO, CHEQUE E CARTÃO(realizado pela tela de antecipações de títulos). As antecipações entram no relatório no mesmo mês em que foi realizada, pois realmente foi recebido esse valor antecipado.

Obs: No caso do BOLETO quando o cliente realizar o pagamento do mesmo, esse valor não vai entrar novamente no relatório e no caso do CHEQUE quando o mesmo ser depositado, o valor também não vai entrar no relatório novamente, pois ambos foram recebidos pela ANTECIPAÇÃO.

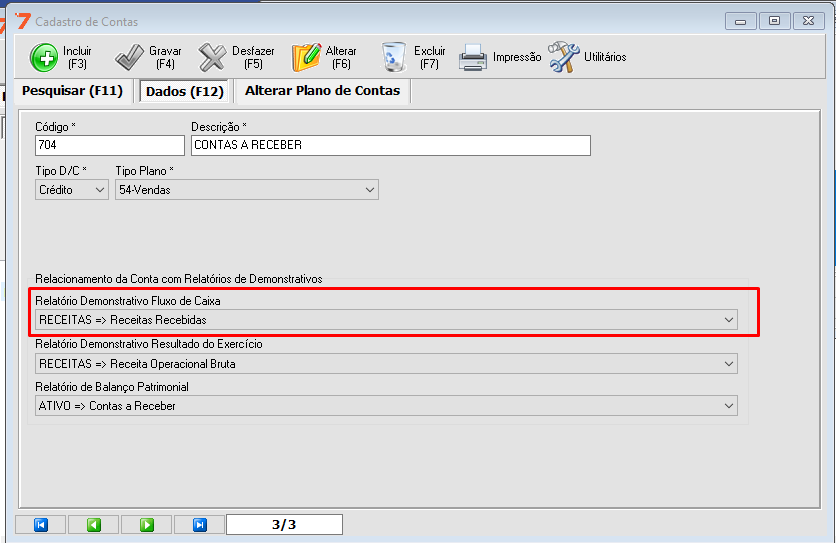

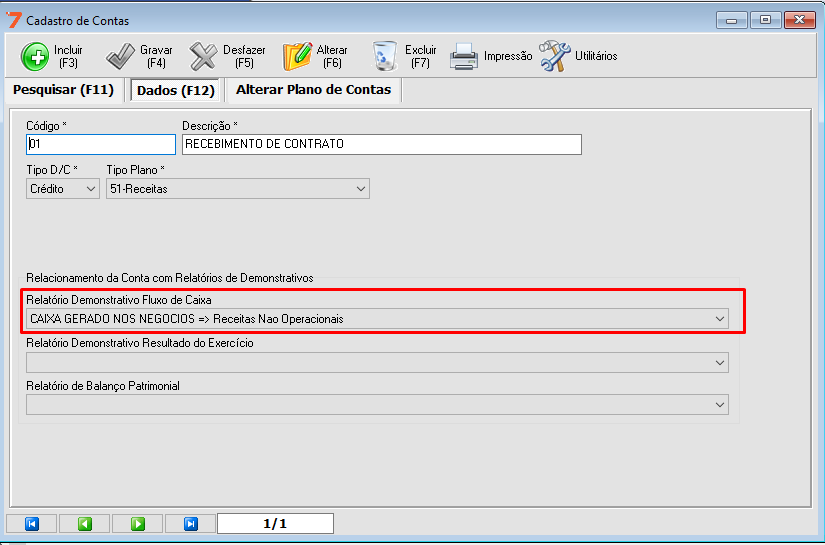

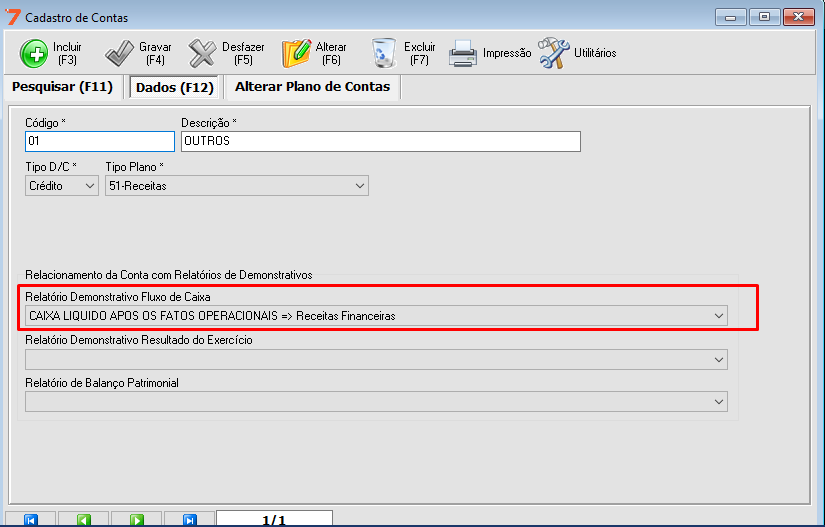

Na parte de Receitas Recebidas, Receitas Não Operacionais, Receitas Financeiras, Devolução de Cheques, como o sistema considera os valores que entram em cada opção?

R: O sistema considerar de acordo com a configuração dos planos de contas utilizados nas movimentações.

Ex:

Receitas recebidas:

Receitas não operacionais:

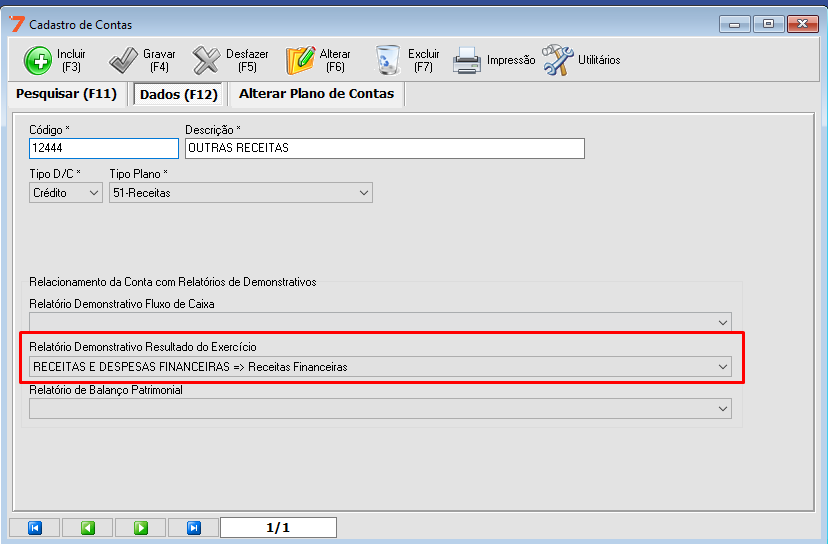

Receitas Financeiras:

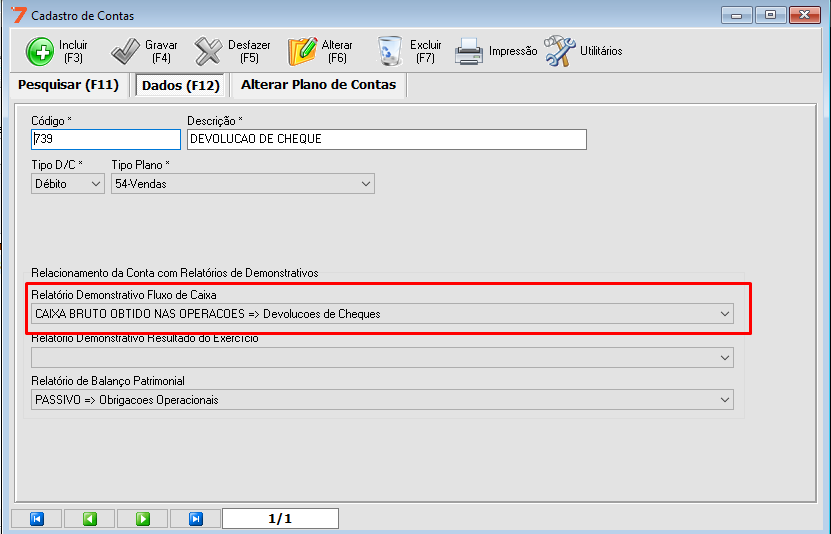

Devoluções de Cheques:

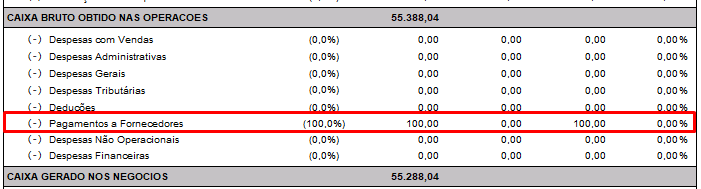

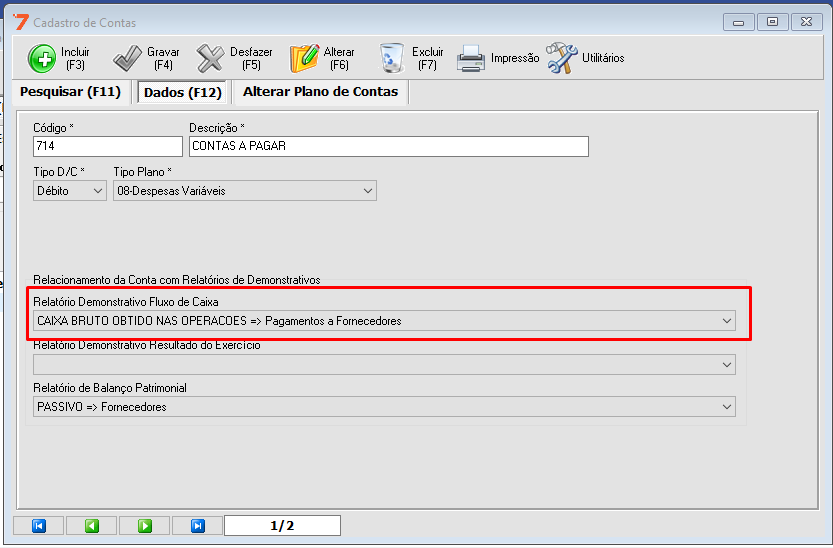

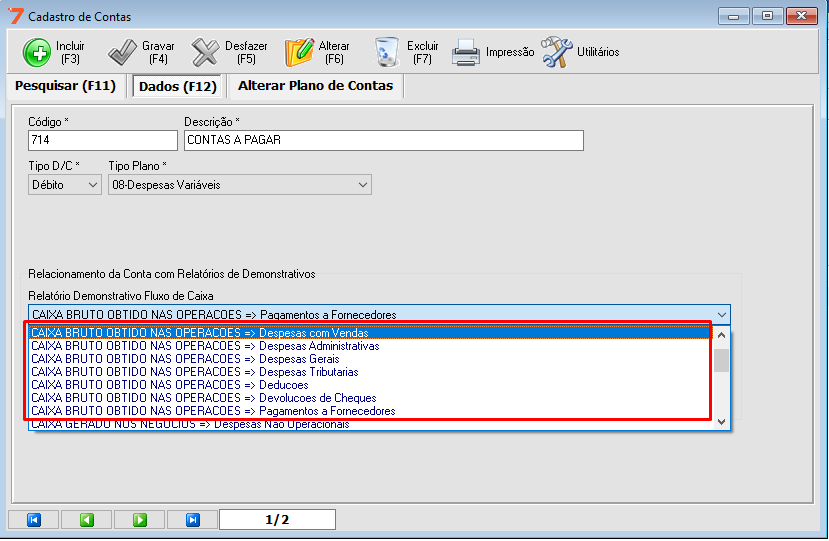

– Etapa Caixa Bruto Obtido nas operações:

Nessa etapa é considerado todas as movimentações de despesas que foram lançadas e pagas no sistema.

A configuração para considerar em cada opção também é realizado dentro do plano de contas utilizado nas movimentações de despesa. Ex:

Pagamento a Fornecedores:

Outras opções:

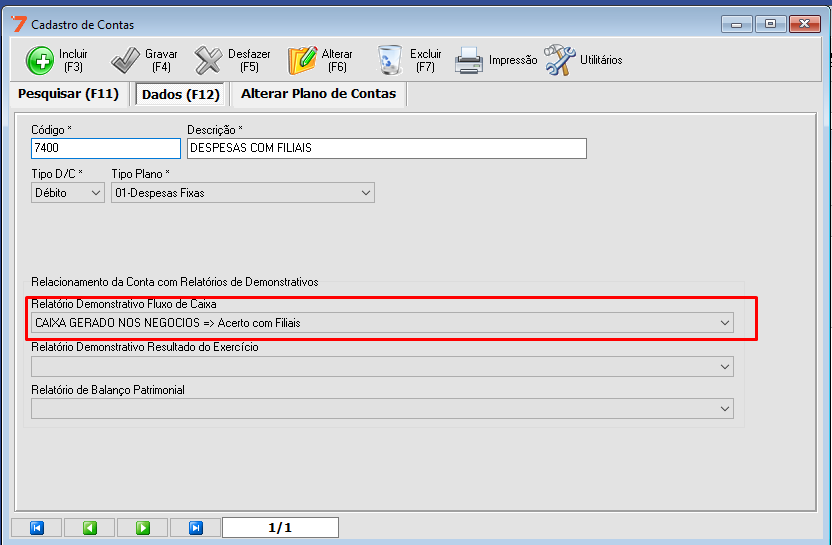

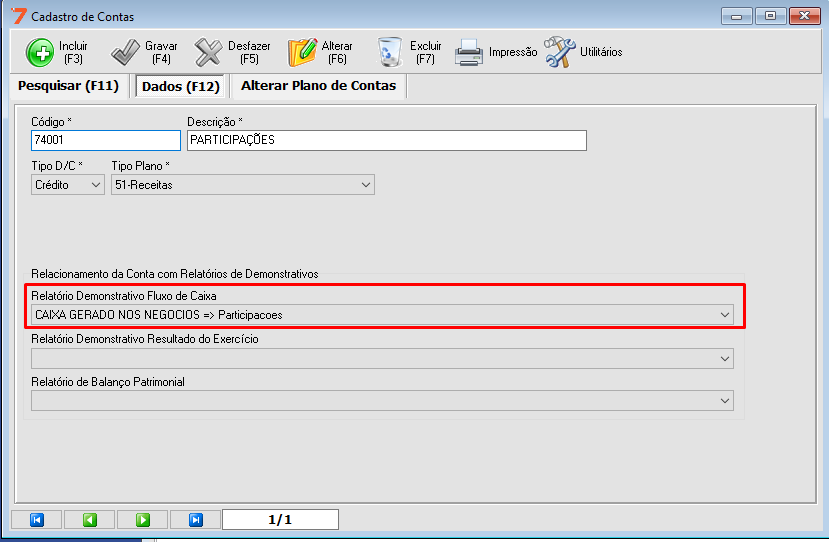

– Etapa Caixa gerado nos negócios:

Nessa etapa é considerado todas as movimentações de despesas que foram lançadas e pagas no sistema, referente a empresas Filiais e Participações.

A configuração para considerar em cada opção também é realizado dentro do plano de contas utilizado nas movimentações de despesa. Ex:

Acerto com Filiais:

Participações:

– Etapa caixa liquido após os fatos operacionais:

Nessa etapa é considerado todas as movimentações de despesas que foram lançadas e pagas no sistema, de acordo com Amortização de Financiamento, Pagamento de Empréstimos e Amortização de Compras de Ativo Imobilizados.

A configuração para considerar em cada opção também é realizado dentro do plano de contas utilizado nas movimentações de despesa. Ex:

Pagamento de Empréstimos:

Outras opções:

– Etapa caixa após a amortização de empréstimos:

Nessa etapa é considerado todas as movimentações de receitas que foram lançadas e pagas no sistema, de acordo com a Captação de Novos Financiamentos a Curto Prazo, Captação de Novos Financiamentos a Longo Prazo, Aumento de Capital em Dinheiro, Outras Entradas.

A configuração para considerar em cada opção também é realizado dentro do plano de contas utilizado nas movimentações de receitas. Ex:

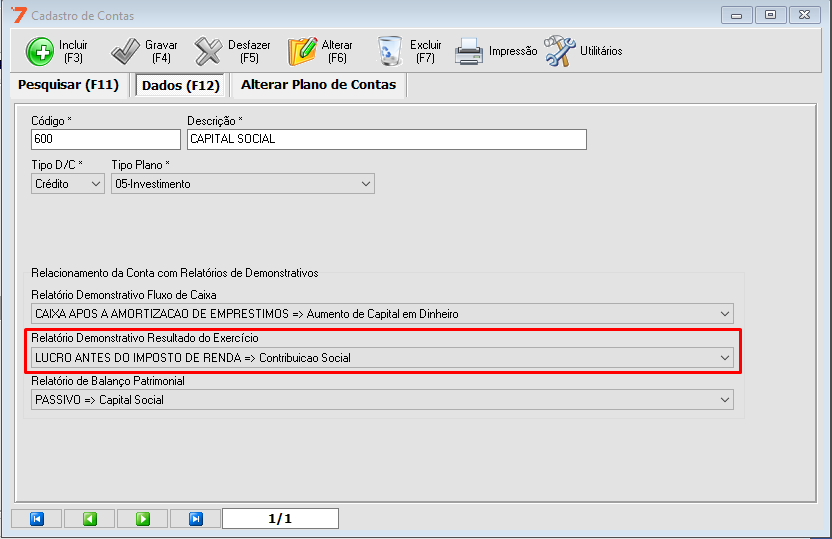

Aumento de Capital em Dinheiro:

Outras opções:

– Etapa Caixa após novas fontes de recursos:

Nessa etapa é considerado todas as movimentações de despesas que foram lançadas e pagas no sistema, de acordo com Investimentos e Diferidos.

A configuração para considerar em cada opção também é realizado dentro do plano de contas utilizado nas movimentações de despesa. Ex:

Deferidos:

– Etapa totalizadores:

Nesse etapa é aonde consta os valores totais.

Geração de caixa = RECEITAS RECEBIDAS – CAIXA BRUTO OBTIDO NAS OPERAÇÕES – CAIXA GERADO NOS NEGOCIOS – CAIXA LIQUIDO APOS OS FATOS OPERACIONAIS + CAIXA APOS A AMORTIZAÇÃO DE EMPRESTIMOS – CAIXA APOS NOVAS FONTES DE RECURSOS.

Outros lançamentos de ajustes: Geralmente é contabilizado lançamentos de ajuste de saldo do caixa e conta corrente, transferências entre caixa e conta corrente. É utilizado o plano de de ajuste com o tipo de plano 99-nenhum. Ex:

Caixa líquido final = Valor total na Geração de caixa + ou – Outros lançamentos de ajuste + Saldo Anterior.

Ex:

Exemplo completo:

Para que serve o relatório de FLUXO DE CAIXA?

O que é o fluxo de caixa e como aplicá-lo no seu negócio?

Nas operações do dia a dia de uma empresa, a organização financeira é fundamental. Para isso, o empresário conta com um instrumento básico de planejamento e controle financeiro, denominado fluxo de caixa.

O objetivo dessa ferramenta é apurar o saldo disponível no momento e projetar o futuro, para que exista sempre capital de giro acessível tanto para o custeio da operação da empresa (folha de pagamento, impostos, fornecedores, entre outros) quanto para o investimentos em melhorias (reforma da fachada, por exemplo).

Benefícios do fluxo de caixa

Ao elaborar o fluxo de caixa, o empresário terá uma visão financeira do presente e do futuro da empresa.

Dessa forma, o empreendedor pode antecipar algumas decisões importantes, como despesas, sem comprometer o lucro; planejar investimentos; organizar promoções para desencalhe de estoque; avaliar a necessidade de solicitar empréstimos ou negociar prazos com fornecedores e outras medidas; evitando ou minimizando, assim, que ocorram dificuldades financeiras futuras.

A estrutura do fluxo de caixa depende da natureza da empresa e das necessidades do empresário. O resultado do fluxo de caixa é o saldo disponível (em dinheiro existente no caixa ou depositado em conta corrente nos bancos etc.), ou seja, a diferença entre o valor total recebido e os pagamentos realizados no mesmo período.

O saldo final do fechamento de caixa deve corresponder ao valor dos recursos disponíveis no caixa da empresa ou depositados em contas bancárias.

Após conhecer exatamente qual é o fluxo de caixa da empresa, será possível tomar decisões embasadas na realidade:

Dicas para controlar o fluxo de caixa:

– Faça o lançamento diário de suas vendas e despesas

– Em situação deficitária, tome decisões sobre a necessidade de capital de giro

– Se o saldo for positivo, avalie a possibilidade de realizar investimentos na sua empresa

– Lance seus pagamentos e recebimentos futuros

– Se o saldo for negativo, revise tudo e avalie a necessidade de capital de giro.

Saldo do fluxo de caixa e controle operacional

O saldo de caixa é um retrato de um determinado momento, portanto não indica necessariamente que a empresa está tendo lucro ou prejuízo em suas atividades operacionais. Vários elementos eventuais ou sazonais podem estar influenciando no saldo daquele período, sendo essencial fazer uma análise ao longo do tempo, para confirmar ou descartar uma tendência.

A cada dia, de preferência, deve ser confirmado o saldo final. A observação de saldos diários elevados, tanto negativos quanto positivos, sugerem a necessidade de melhoria da organização financeira.

Se o saldo apurado for negativo, deve-se analisar se as despesas estão muito altas e verificar a possibilidade de renegociação dos pagamentos aos fornecedores, entre outras providências possíveis.

Já se o saldo apurado for positivo, pode-se investir esse valor de forma que se obtenha algum rendimento até que seja necessário fazer algum pagamento.

A análise do fluxo de caixa permite traçar estratégias para o crescimento da empresa ou reverter as situações negativas.

O saldo negativo pode indicar diferenças entre os prazos de recebimentos e os de pagamentos. Nesse caso, planejar e organizar o capital de giro é fundamental. Para evitar problemas no fluxo de caixa é recomendável ter uma reserva de capital de giro.

Esse problema também ocorre se as diferenças entre os prazos de recebimentos forem muito maiores do que os prazos dos pagamentos. Nesse caso, planejar e organizar o capital de giro é fundamental. Para evitar problemas no fluxo de caixa é recomendável ter uma reserva de capital de giro.

Vejamos um exemplo para uma loja de roupas. O lojista compra a mercadoria no valor total de R$ 1.000,00 no dia 5 de janeiro. O pagamento ao fornecedor será em 30 dias, ou seja, no dia 5 de fevereiro.

A mercadoria foi vendida no dia 25 de janeiro, parcelada em duas vezes. A primeira parcela com 30 dias e a segunda com 60 dias.

Nesse caso, o fluxo financeiro ficaria assim:

| ATIVIDADE | COMPRA MERCADORIA | VENDE A MERCADORIA | PAGA AO FORNECEDOR | RECEBE PARCELA 1 | RECEBE PARCELA 2 |

|---|---|---|---|---|---|

| DATAS | 05/01 | 25/01 | 05/02 | 25/02 | 25/03 |

| FLUXO DE CAIXA | – | – | (1.000,00) | + 500,00 | + 500,00 |

| SALDO DO CAIXA | – | – | (1.000,00) | (500,00) | – |

Veja que, no exemplo acima, há um descasamento entre a data do pagamento da mercadoria ao fornecedor e o dia do recebimento da venda, gerando um saldo negativo de R$ 1.000,00 no dia 5 de fevereiro.

Fazendo o fluxo de caixa, o empresário poderá antecipar que essa situação irá ocorrer e se preparar para guardar dinheiro suficiente para fazer esse pagamento, mesmo não tendo ainda recebido do seu cliente.

Manual do relatório de DRE

Nesse artigo iremos aprender como funciona o relatório de DRE em cada etapa.

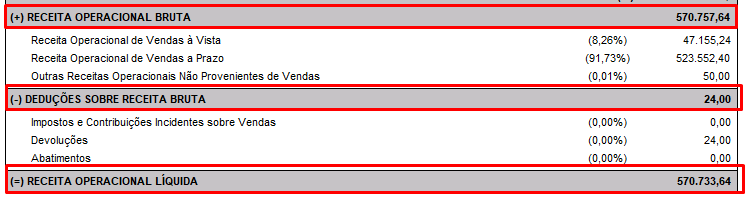

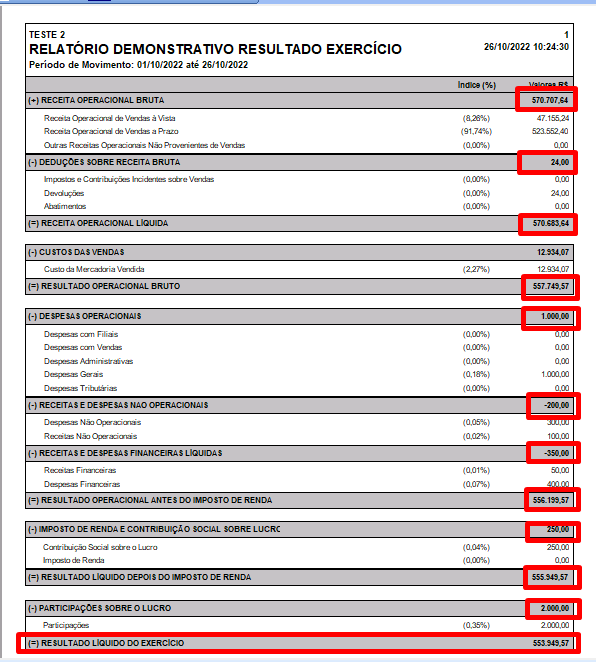

– Etapa Receita operacional Bruta.

Receita Operacional de Vendas á Vista: Contabiliza todas as vendas em que o movimento é Á VISTA, relacionados aos recebimentos nas formas de pagamento dinheiro, pix, depósito, cartão de débito, cheque a vista, entre outras formas. Ex:

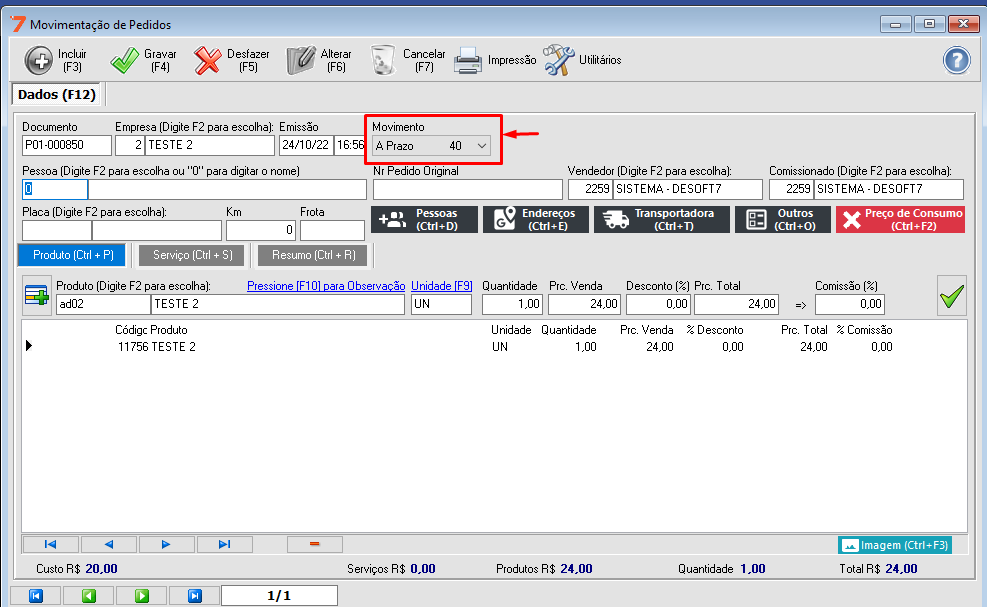

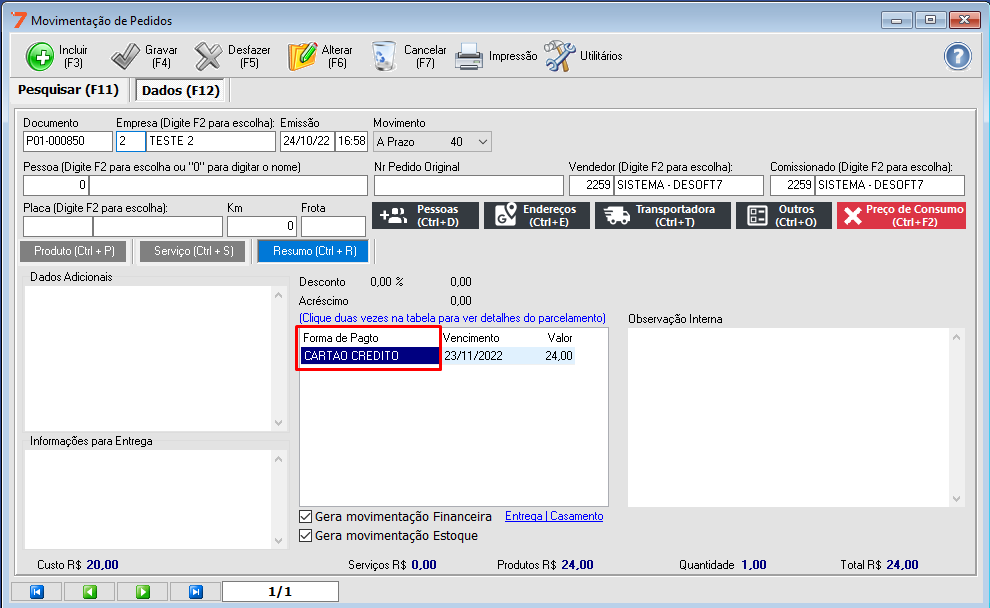

Receita operacional de Vendas a Prazo: Contabiliza todas as vendas em que o movimento é A PRAZO, relacionados aos recebimentos nas formas de pagamento crediário, cartão de crédito, boleto, cheque pré-datado, entre outras formas. Ex:

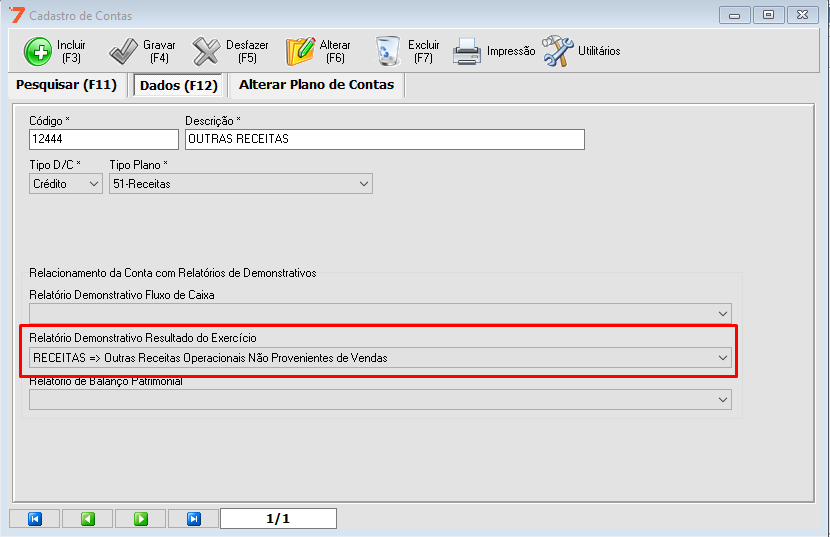

Outras Receitas Operacionais Não Provenientes de Vendas: Contabiliza lançamentos de caixa ou contas pagas com um determinado plano de contas que está configurado como Outras Receitas Operacionais Não provenientes de Vendas. Ex:

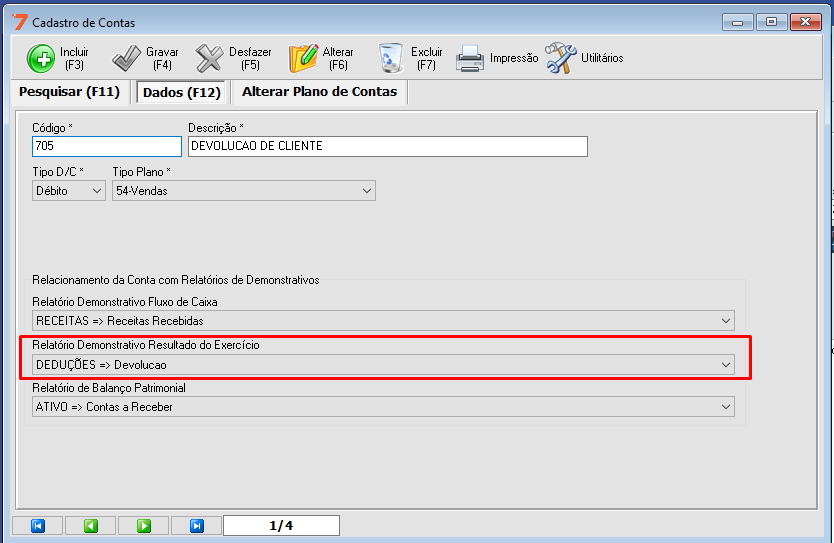

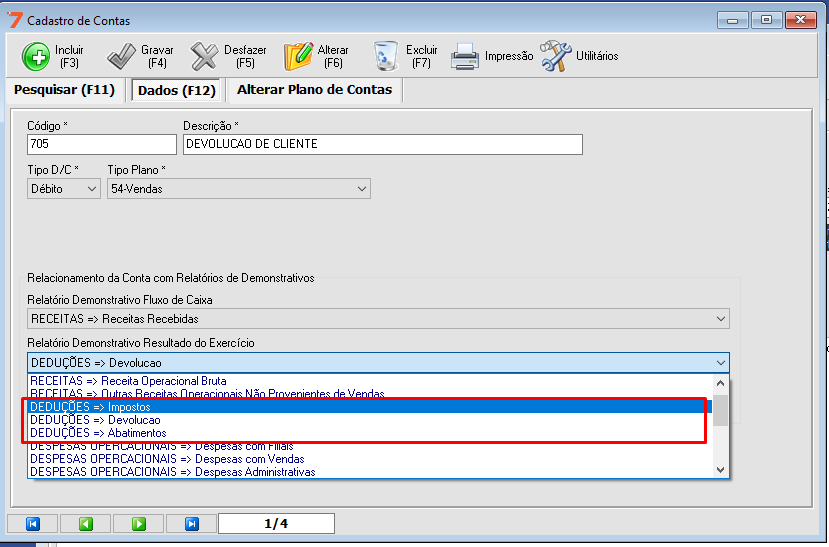

– Etapa Dedução sobre Receita Bruta.

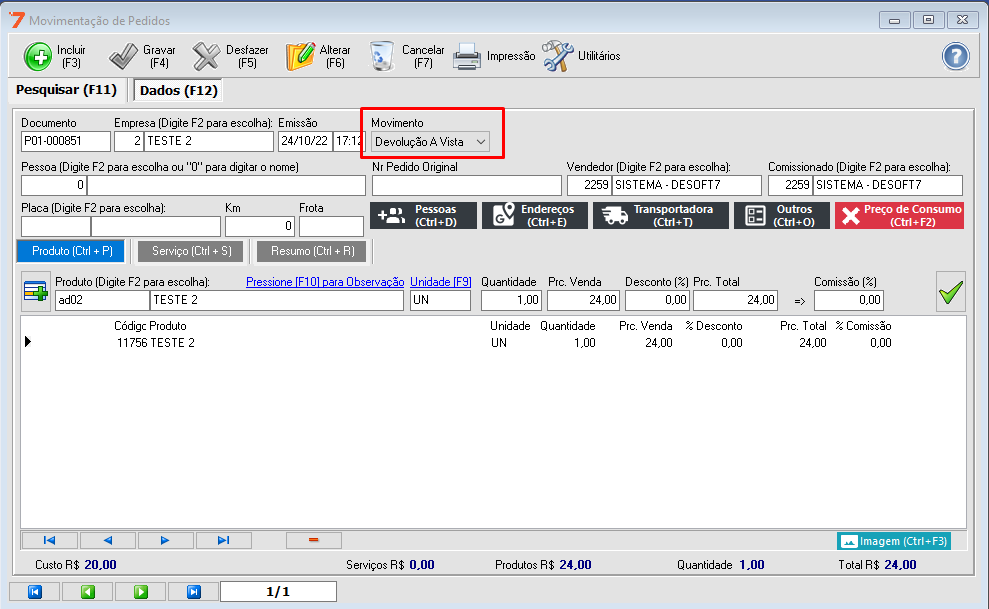

Nessa etapa consta devolução de venda e lançamentos de caixa ou contas pagas configuradas com um determinado plano de contas referente a Impostos e Contribuição Incidentes sobre Vendas, Devoluções e Abatimentos.

Exemplo referente a Devoluções:

Outras opções:

– Etapa Receita Operacional Liquida:

Nessa etapa trás o resultado referente ao total de RECEITA OPERACIONAL BRUTA – DEDUÇÕES SOBRE RECEITA BRUTA.

– Etapa Custo das Vendas.

Nessa etapa contabiliza o custo dos produtos vendidos(Quantidade vendida x Custo do produto que estava no dia da venda), ou seja, o sistema pega esse valor total com base nas vendas realizadas no período filtrado.

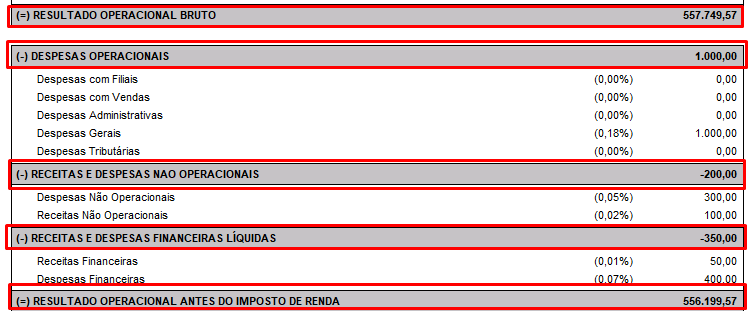

– Etapa Resultado Operacional bruto.

Nesse etapa trás o resultado total de RECEITA OPERACIONAL LÍQUIDA – CUSTO DAS VENDAS.

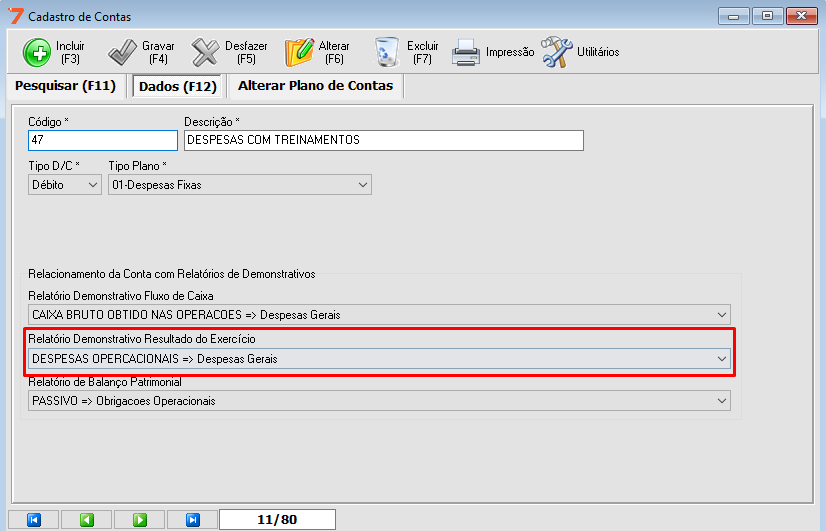

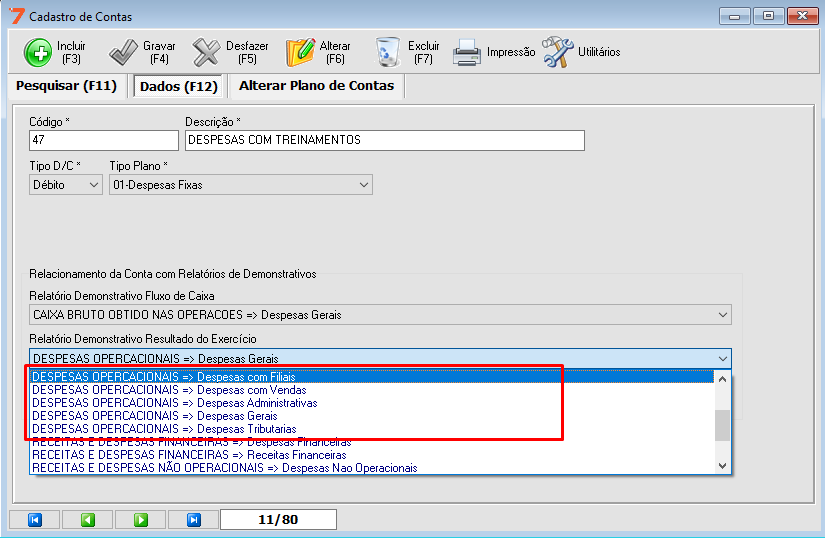

– Etapa Despesas Operacionais:

Nessa etapa contabiliza todas as despesas lançadas no sistema e pagas com um determinado plano de contas onde está configurado como Despesas com Filiais, Despesas com Vendas, Despesas Administrativas, Despesas Gerais, Despesas Tributárias.

Exemplo referente a Despesas Gerais:

Outras opções:

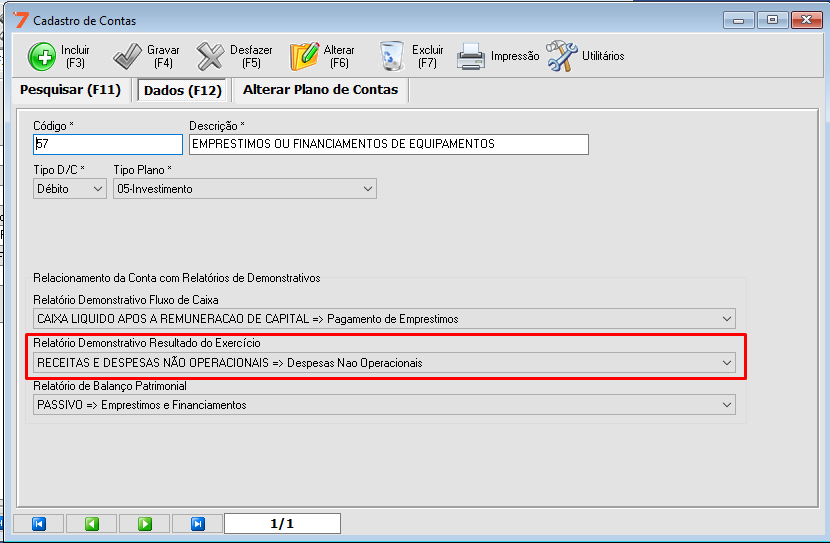

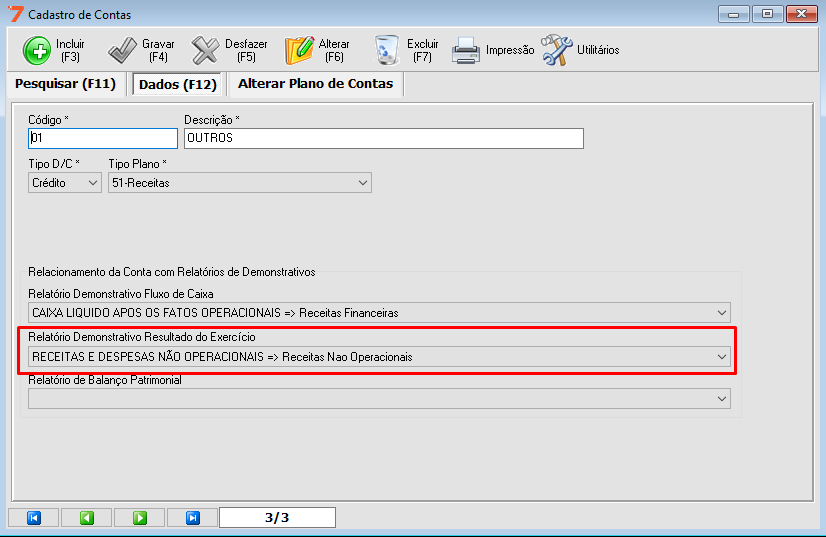

– Etapa Receitas e Despesas não Operacionais:

Nessa etapa contabiliza todas as despesas e receitas lançadas no sistema e pagas com um determinado plano de contas onde está configurado como Despesas Não Operacionais, Receitas Não Operacionais.

Exemplo Despesas Não Operacionais:

Exemplo Receitas Não Operacionais:

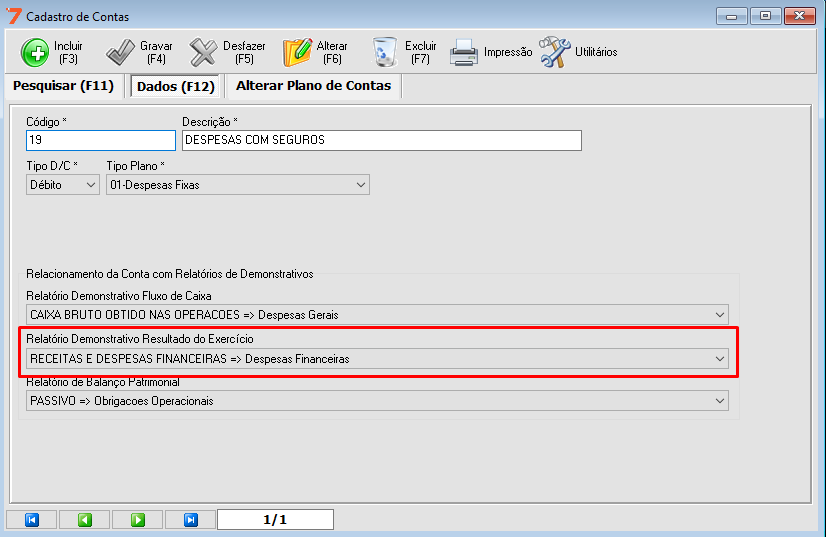

– Etapa Receitas e Despesas Financeiras Líquidas:

Nessa etapa contabiliza todas as despesas e receitas lançadas no sistema e pagas com um determinado plano de contas onde está configurado como Receitas Financeiras, Despesas Financeiras.

Exemplo Despesas Financeiras:

Exemplo Receitas Financeiras:

– Etapa Resultado Operacional Antes do Imposto de Renda.

Nessa etapa trás o resultado total de RESULTADO OPERACIONAL BRUTO – DESPESAS OPERACIONAIS – RECEITAS E DESPESAS NAO OPERACIONAIS – RECEITAS E DESPESAS FINANCEIRAS LÍQUIDAS.

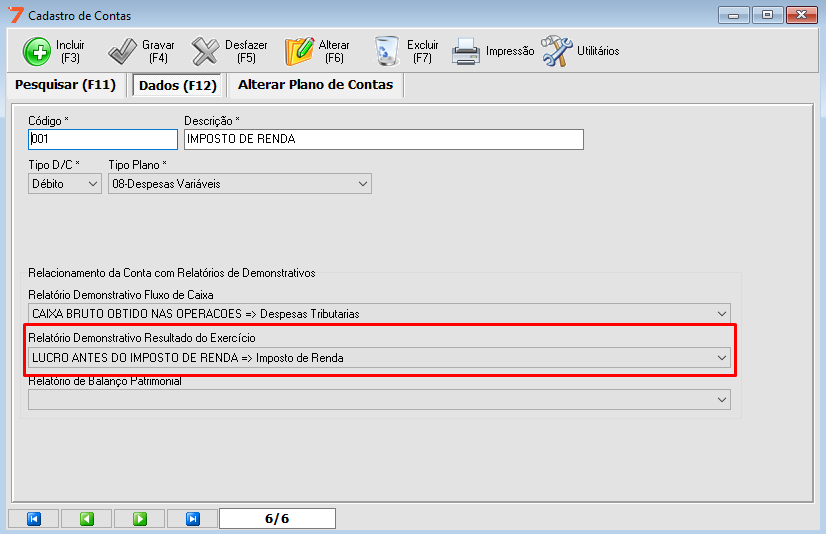

– Etapa Imposto de Renda e Contribuição Social Sobre Lucro:

Nessa etapa contabiliza todas as despesas lançadas no sistema e pagas com um determinado plano de contas onde está configurado como Contribuição Social sobre o Lucro, Imposto de Renda.

Exemplo Contribuição Social sobre o Lucro:

Exemplo Imposto de Renda:

– Etapa Resultado Líquido depois do Imposto de Renda:

Nesse etapa trás o resultado total de RESULTADO OPERACIONAL ANTES DO IMPOSTO DE RENDA – IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL SOBRE LUCRO.

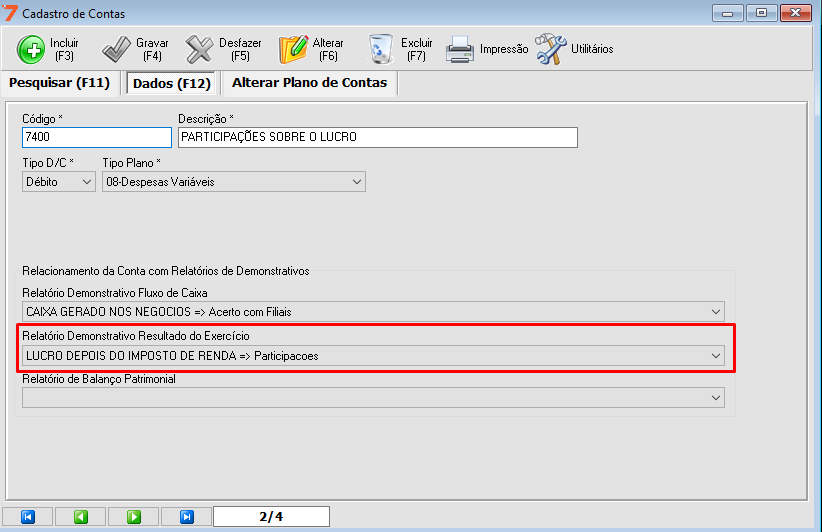

– Etapa Participações Sobre o Lucro:

Nessa etapa contabiliza todas as despesas lançadas no sistema e pagas com um determinado plano de contas onde está configurado como Participações.

Exemplo Participações:

– Etapa Resultado Liquido do Exercício:

Nesse etapa trás o resultado total de RESULTADO LÍQUIDO DEPOIS DO IMPOSTO DE RENDA – PARTICIPAÇÕES SOBRE O LUCRO.

Exemplo completo:

Para que serve o relatório de DRE?

O que é DRE?

A Demonstração do Resultado do Exercício é um documento elaborado anualmente pela empresa, detalhando como foram os resultados do ponto de vista contábil e patrimonial.

Dessa maneira, ele é sempre elaborado após o fim do exercício financeiro (que começa em 1 de janeiro e vai até 31 de dezembro) e deve discriminar o resultado deste período, ou seja, o resultado líquido do ano (receitas subtraídas das despesas).

Podemos dizer que a DRE nada mais é do que um relatório que visa trazer, da maneira mais simples possível, informações referentes à receita, despesas, investimentos, custos e provisões da organização.

Apesar de apenas o documento anual ser obrigatório, há empresas que realizam a DRE mensalmente ou trimestralmente para tornar os processos ainda mais organizados e utilizar os dados obtidos na tomada de decisões.

Quais são as finalidades da DRE?

Muito mais do que um documento contábil, a DRE é um instrumento gerencial que mostra de maneira simples e clara como está a saúde financeira da empresa. Através da DRE, tomadores de decisão podem ajustar o investimento em determinadas áreas, visando trazer equilíbrio para as contas da empresa.

Além disso, esse é um documento importante para atender à legislação. E, de acordo com as normas aplicáveis, sempre que a empresa for uma Sociedade Anônima (S.A) precisará tornar suas DREs públicas, através de publicação no Diário Oficial.

Outro ponto importante sobre o seu objetivo é que as informações obtidas são necessárias para preencher e enviar a declaração do IRPJ (Imposto de Renda para Pessoa Jurídica).

Como o objetivo é demonstrar os resultados do negócio em um ano-exercício, ele também costuma ser solicitado por bancos e investidores para avaliar a saúde financeira do negócio. Assim, a DRE é utilizada para que eles determinem se é possível conceder empréstimos, financiamentos ou investir na empresa.

Por causa disso, é possível determinar que esse é um dos principais documentos relacionados à saúde financeira do negócio, junto ao balanço patrimonial.

O que deve constar na DRE?

Segundo o artigo 187 da Lei nº 6.404/1976 (e sua modificação pela Lei 11.638/2007), devem constar na DRE as seguintes informações:

I – A receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

II – A receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

III – As despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

IV – O lucro ou prejuízo operacional, as outras receitas e as outras despesas;

V – O resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto;

VI – As participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa;

VII – O lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social.

Qual é a estrutura da DRE?

É fundamental que ela inclua todas as informações exigidas pela legislação, sendo elas:

Receita Bruta — é o valor faturado no período;

Deduções e abatimentos — impostos que incidiram na venda de produtos ou serviços, como PIS/Cofins e ICMS;

Receita Líquida — é o resultado da subtração das deduções em relação à receita bruta;

Custos de mercadorias vendidas — valor total dos custos envolvendo os produtos comercializados;

Custos de serviços vendidos — total de custos relacionados aos serviços prestados;

Lucro Bruto — é o resultado da receita líquida, menos os custos citados acima;

Despesas com Vendas — custos envolvidos na venda, como brindes, comissões de vendas etc.;

Despesas Financeiras — envolve juros pagos, despesas bancárias, descontos concedidos, entre outras;

Despesas Administrativas — é o que traz mais custos: envolve todas as despesas relacionadas ao funcionamento do negócio, como aluguel, água, energia elétrica, pagamento de funcionários, combustível, seguros, etc.

Lucro ou Prejuízo Parcial — é o resultado do lucro bruto com a subtração de todas as despesas citadas;

Provisões do IRPJ e da CSLL — custos com recolhimento dessas taxas, sendo que o IRPJ é calculado sobre a renda bruta e o CSLL sobre a renda líquida;

Demais despesas — aqui, é preciso indicar as despesas extra operacionais, como dividendos, juros de empréstimos, etc.;

Resultado Líquido do Exercício — após subtrair as despesas listadas do lucro ou prejuízo parcial, a empresa terá o valor final da DRE.

Imposto de Renda e CSLL

Para as empresas que atuam sob o regime tributário de Lucro Real, a Declaração do Resultado do Exercício tem uma função ainda mais essencial. Por meio da declaração, a empresa deve discriminar a provisão para o Imposto de Renda para Pessoa Jurídica (IRPJ).

Isso significa dizer que, com base nos resultados apurados na DRE, a empresa deve calcular quanto pagará de Imposto de Renda naquele ano. Como vimos, esse é um dos últimos dados a serem colocados na DRE.

Outro imposto que deve constar na DRE é a CSLL (Contribuição Social sobre o Lucro Líquido). Neste caso, o valor calculado de imposto incide sobre o lucro líquido do período de apuração.

Quais os métodos de análise da DRE?

É importante saber como analisá-la para entender como está a saúde financeira do negócio e avaliar as melhorias que podem ser implementadas. Isso pode ser feito de duas formas:

Análise horizontal: avalia os resultados comparando com o mês anterior para entender se ela está melhor do que no mês anterior, mostrando resultados baseados nas vendas e impostos pagos;

Análise vertical: verifica os valores indicados na estrutura e cria percentuais para que sejam feitas comparações entre os períodos.

Qual a importância da DRE?

A Declaração do Resultado do Exercício é um documento muito importante e que impacta em diversas áreas da empresa. Caso sua empresa possua setor contábil, começo de ano é o momento para reunir os dados necessários para produzir os documentos contábeis.

Caso sua empresa não possua um contador, cabe contratar os serviços de uma assessoria contábil tanto para ajudar na DRE quanto nas obrigações que se seguirão nos próximos meses, como o Imposto de Renda, por exemplo.

Resumindo:

O que é DRE?

É a sigla para Demonstração do Resultado do Exercício. Trata-se de um documento, que é elaborado anualmente e que detalha como foi o ano da empresa do ponto de vista contábil e patrimonial.

Quais os objetivos?

A declaração tem diversas finalidades: cumprimento da legislação, auxílio na tomada de decisão, comprovação dos resultados para investidores e bancos, além de ajudar na tomada de decisão do negócio.

Fonte:

O que é DRE?

A Demonstração do Resultado do Exercício é um documento elaborado anualmente pela empresa, detalhando como foram os resultados do ponto de vista contábil e patrimonial.

Dessa maneira, ele é sempre elaborado após o fim do exercício financeiro (que começa em 1 de janeiro e vai até 31 de dezembro) e deve discriminar o resultado deste período, ou seja, o resultado líquido do ano (receitas subtraídas das despesas).

Podemos dizer que a DRE nada mais é do que um relatório que visa trazer, da maneira mais simples possível, informações referentes à receita, despesas, investimentos, custos e provisões da organização.

Apesar de apenas o documento anual ser obrigatório, há empresas que realizam a DRE mensalmente ou trimestralmente para tornar os processos ainda mais organizados e utilizar os dados obtidos na tomada de decisões.

Quais são as finalidades da DRE?

Muito mais do que um documento contábil, a DRE é um instrumento gerencial que mostra de maneira simples e clara como está a saúde financeira da empresa. Através da DRE, tomadores de decisão podem ajustar o investimento em determinadas áreas, visando trazer equilíbrio para as contas da empresa.

Além disso, esse é um documento importante para atender à legislação. E, de acordo com as normas aplicáveis, sempre que a empresa for uma Sociedade Anônima (S.A) precisará tornar suas DREs públicas, através de publicação no Diário Oficial.

Outro ponto importante sobre o seu objetivo é que as informações obtidas são necessárias para preencher e enviar a declaração do IRPJ (Imposto de Renda para Pessoa Jurídica).

Como o objetivo é demonstrar os resultados do negócio em um ano-exercício, ele também costuma ser solicitado por bancos e investidores para avaliar a saúde financeira do negócio. Assim, a DRE é utilizada para que eles determinem se é possível conceder empréstimos, financiamentos ou investir na empresa.

Por causa disso, é possível determinar que esse é um dos principais documentos relacionados à saúde financeira do negócio, junto ao balanço patrimonial.

O que deve constar na DRE?

Segundo o artigo 187 da Lei nº 6.404/1976 (e sua modificação pela Lei 11.638/2007), devem constar na DRE as seguintes informações:

I – A receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

II – A receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

III – As despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

IV – O lucro ou prejuízo operacional, as outras receitas e as outras despesas;

V – O resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto;

VI – As participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa;

VII – O lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social.

Qual é a estrutura da DRE?

É fundamental que ela inclua todas as informações exigidas pela legislação, sendo elas:

Receita Bruta — é o valor faturado no período;

Deduções e abatimentos — impostos que incidiram na venda de produtos ou serviços, como PIS/Cofins e ICMS;

Receita Líquida — é o resultado da subtração das deduções em relação à receita bruta;

Custos de mercadorias vendidas — valor total dos custos envolvendo os produtos comercializados;

Custos de serviços vendidos — total de custos relacionados aos serviços prestados;

Lucro Bruto — é o resultado da receita líquida, menos os custos citados acima;

Despesas com Vendas — custos envolvidos na venda, como brindes, comissões de vendas etc.;

Despesas Financeiras — envolve juros pagos, despesas bancárias, descontos concedidos, entre outras;

Despesas Administrativas — é o que traz mais custos: envolve todas as despesas relacionadas ao funcionamento do negócio, como aluguel, água, energia elétrica, pagamento de funcionários, combustível, seguros, etc.

Lucro ou Prejuízo Parcial — é o resultado do lucro bruto com a subtração de todas as despesas citadas;

Provisões do IRPJ e da CSLL — custos com recolhimento dessas taxas, sendo que o IRPJ é calculado sobre a renda bruta e o CSLL sobre a renda líquida;

Demais despesas — aqui, é preciso indicar as despesas extra operacionais, como dividendos, juros de empréstimos, etc.;

Resultado Líquido do Exercício — após subtrair as despesas listadas do lucro ou prejuízo parcial, a empresa terá o valor final da DRE.

Imposto de Renda e CSLL

Para as empresas que atuam sob o regime tributário de Lucro Real, a Declaração do Resultado do Exercício tem uma função ainda mais essencial. Por meio da declaração, a empresa deve discriminar a provisão para o Imposto de Renda para Pessoa Jurídica (IRPJ).

Isso significa dizer que, com base nos resultados apurados na DRE, a empresa deve calcular quanto pagará de Imposto de Renda naquele ano. Como vimos, esse é um dos últimos dados a serem colocados na DRE.

Outro imposto que deve constar na DRE é a CSLL (Contribuição Social sobre o Lucro Líquido). Neste caso, o valor calculado de imposto incide sobre o lucro líquido do período de apuração.

Quais os métodos de análise da DRE?

É importante saber como analisá-la para entender como está a saúde financeira do negócio e avaliar as melhorias que podem ser implementadas. Isso pode ser feito de duas formas:

Análise horizontal: avalia os resultados comparando com o mês anterior para entender se ela está melhor do que no mês anterior, mostrando resultados baseados nas vendas e impostos pagos;

Análise vertical: verifica os valores indicados na estrutura e cria percentuais para que sejam feitas comparações entre os períodos.

Qual a importância da DRE?

A Declaração do Resultado do Exercício é um documento muito importante e que impacta em diversas áreas da empresa. Caso sua empresa possua setor contábil, começo de ano é o momento para reunir os dados necessários para produzir os documentos contábeis.

Caso sua empresa não possua um contador, cabe contratar os serviços de uma assessoria contábil tanto para ajudar na DRE quanto nas obrigações que se seguirão nos próximos meses, como o Imposto de Renda, por exemplo.

Resumindo:

O que é DRE?

É a sigla para Demonstração do Resultado do Exercício. Trata-se de um documento, que é elaborado anualmente e que detalha como foi o ano da empresa do ponto de vista contábil e patrimonial.

Quais os objetivos?

A declaração tem diversas finalidades: cumprimento da legislação, auxílio na tomada de decisão, comprovação dos resultados para investidores e bancos, além de ajudar na tomada de decisão do negócio.

Fonte: https://www.remessaonline.com.br/blog/tudo-sobre-dre-demonstracao-do-resultado-do-exercicio/

O que é DRE?

A Demonstração do Resultado do Exercício é um documento elaborado anualmente pela empresa, detalhando como foram os resultados do ponto de vista contábil e patrimonial.

Dessa maneira, ele é sempre elaborado após o fim do exercício financeiro (que começa em 1 de janeiro e vai até 31 de dezembro) e deve discriminar o resultado deste período, ou seja, o resultado líquido do ano (receitas subtraídas das despesas).

Podemos dizer que a DRE nada mais é do que um relatório que visa trazer, da maneira mais simples possível, informações referentes à receita, despesas, investimentos, custos e provisões da organização.

Apesar de apenas o documento anual ser obrigatório, há empresas que realizam a DRE mensalmente ou trimestralmente para tornar os processos ainda mais organizados e utilizar os dados obtidos na tomada de decisões.

Quais são as finalidades da DRE?

Muito mais do que um documento contábil, a DRE é um instrumento gerencial que mostra de maneira simples e clara como está a saúde financeira da empresa. Através da DRE, tomadores de decisão podem ajustar o investimento em determinadas áreas, visando trazer equilíbrio para as contas da empresa.

Além disso, esse é um documento importante para atender à legislação. E, de acordo com as normas aplicáveis, sempre que a empresa for uma Sociedade Anônima (S.A) precisará tornar suas DREs públicas, através de publicação no Diário Oficial.

Outro ponto importante sobre o seu objetivo é que as informações obtidas são necessárias para preencher e enviar a declaração do IRPJ (Imposto de Renda para Pessoa Jurídica).

Como o objetivo é demonstrar os resultados do negócio em um ano-exercício, ele também costuma ser solicitado por bancos e investidores para avaliar a saúde financeira do negócio. Assim, a DRE é utilizada para que eles determinem se é possível conceder empréstimos, financiamentos ou investir na empresa.

Por causa disso, é possível determinar que esse é um dos principais documentos relacionados à saúde financeira do negócio, junto ao balanço patrimonial.

O que deve constar na DRE?

Segundo o artigo 187 da Lei nº 6.404/1976 (e sua modificação pela Lei 11.638/2007), devem constar na DRE as seguintes informações:

I – A receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

II – A receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

III – As despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

IV – O lucro ou prejuízo operacional, as outras receitas e as outras despesas;

V – O resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto;

VI – As participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa;

VII – O lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social.

Qual é a estrutura da DRE?

É fundamental que ela inclua todas as informações exigidas pela legislação, sendo elas:

Receita Bruta — é o valor faturado no período;

Deduções e abatimentos — impostos que incidiram na venda de produtos ou serviços, como PIS/Cofins e ICMS;

Receita Líquida — é o resultado da subtração das deduções em relação à receita bruta;

Custos de mercadorias vendidas — valor total dos custos envolvendo os produtos comercializados;

Custos de serviços vendidos — total de custos relacionados aos serviços prestados;

Lucro Bruto — é o resultado da receita líquida, menos os custos citados acima;

Despesas com Vendas — custos envolvidos na venda, como brindes, comissões de vendas etc.;

Despesas Financeiras — envolve juros pagos, despesas bancárias, descontos concedidos, entre outras;

Despesas Administrativas — é o que traz mais custos: envolve todas as despesas relacionadas ao funcionamento do negócio, como aluguel, água, energia elétrica, pagamento de funcionários, combustível, seguros, etc.

Lucro ou Prejuízo Parcial — é o resultado do lucro bruto com a subtração de todas as despesas citadas;

Provisões do IRPJ e da CSLL — custos com recolhimento dessas taxas, sendo que o IRPJ é calculado sobre a renda bruta e o CSLL sobre a renda líquida;

Demais despesas — aqui, é preciso indicar as despesas extra operacionais, como dividendos, juros de empréstimos, etc.;

Resultado Líquido do Exercício — após subtrair as despesas listadas do lucro ou prejuízo parcial, a empresa terá o valor final da DRE.

Imposto de Renda e CSLL

Para as empresas que atuam sob o regime tributário de Lucro Real, a Declaração do Resultado do Exercício tem uma função ainda mais essencial. Por meio da declaração, a empresa deve discriminar a provisão para o Imposto de Renda para Pessoa Jurídica (IRPJ).

Isso significa dizer que, com base nos resultados apurados na DRE, a empresa deve calcular quanto pagará de Imposto de Renda naquele ano. Como vimos, esse é um dos últimos dados a serem colocados na DRE.

Outro imposto que deve constar na DRE é a CSLL (Contribuição Social sobre o Lucro Líquido). Neste caso, o valor calculado de imposto incide sobre o lucro líquido do período de apuração.

Quais os métodos de análise da DRE?

É importante saber como analisá-la para entender como está a saúde financeira do negócio e avaliar as melhorias que podem ser implementadas. Isso pode ser feito de duas formas:

Análise horizontal: avalia os resultados comparando com o mês anterior para entender se ela está melhor do que no mês anterior, mostrando resultados baseados nas vendas e impostos pagos;

Análise vertical: verifica os valores indicados na estrutura e cria percentuais para que sejam feitas comparações entre os períodos.

Qual a importância da DRE?

A Declaração do Resultado do Exercício é um documento muito importante e que impacta em diversas áreas da empresa. Caso sua empresa possua setor contábil, começo de ano é o momento para reunir os dados necessários para produzir os documentos contábeis.

Caso sua empresa não possua um contador, cabe contratar os serviços de uma assessoria contábil tanto para ajudar na DRE quanto nas obrigações que se seguirão nos próximos meses, como o Imposto de Renda, por exemplo.

Resumindo:

O que é DRE?

É a sigla para Demonstração do Resultado do Exercício. Trata-se de um documento, que é elaborado anualmente e que detalha como foi o ano da empresa do ponto de vista contábil e patrimonial.

Quais os objetivos?

A declaração tem diversas finalidades: cumprimento da legislação, auxílio na tomada de decisão, comprovação dos resultados para investidores e bancos, além de ajudar na tomada de decisão do negócio.

Fonte: https://www.remessaonline.com.br/blog/tudo-sobre-dre-demonstracao-do-resultado-do-exercicio/